Hohe Kaufpreise und stark gestiegene Zinsen - das ist die Ausgangssituation, wenn du heute planst, eine Immobilie zu finanzieren. Trotzdem lohnt gerade bei den Zinsen ein Blick in die Vergangenheit. Dieser zeigt, dass der heutige Darlehenszins immer noch unter dem Durchschnitt der letzten 20 Jahre liegt. So schlecht wie man vermuten würde, ist die Situation also nicht.

Die Anschaffungskosten hingegen sind größtenteils Nachfrage getrieben, die weiterhin hoch ist. Ein wesentlicher Faktor dürfte auch die hohe Inflationsrate sein, durch die Geld an Kaufkraft verliert. Die Investition in Sachwerte dürfte also nicht die schlechteste Lösung sein. Trotzdem solltest du in der gegenwärtigen Lage prüfen, ob du bei den Kosten für den Kauf oder Bau noch verhandeln kannst. Wähle auch nicht die erstbeste Bank für deine Finanzierung, sondern versuche, die optimale Lösung zu finden. Helfen kann dir dabei der Blick auf die Antworten der folgenden Fragen und natürlich deine Homestory.

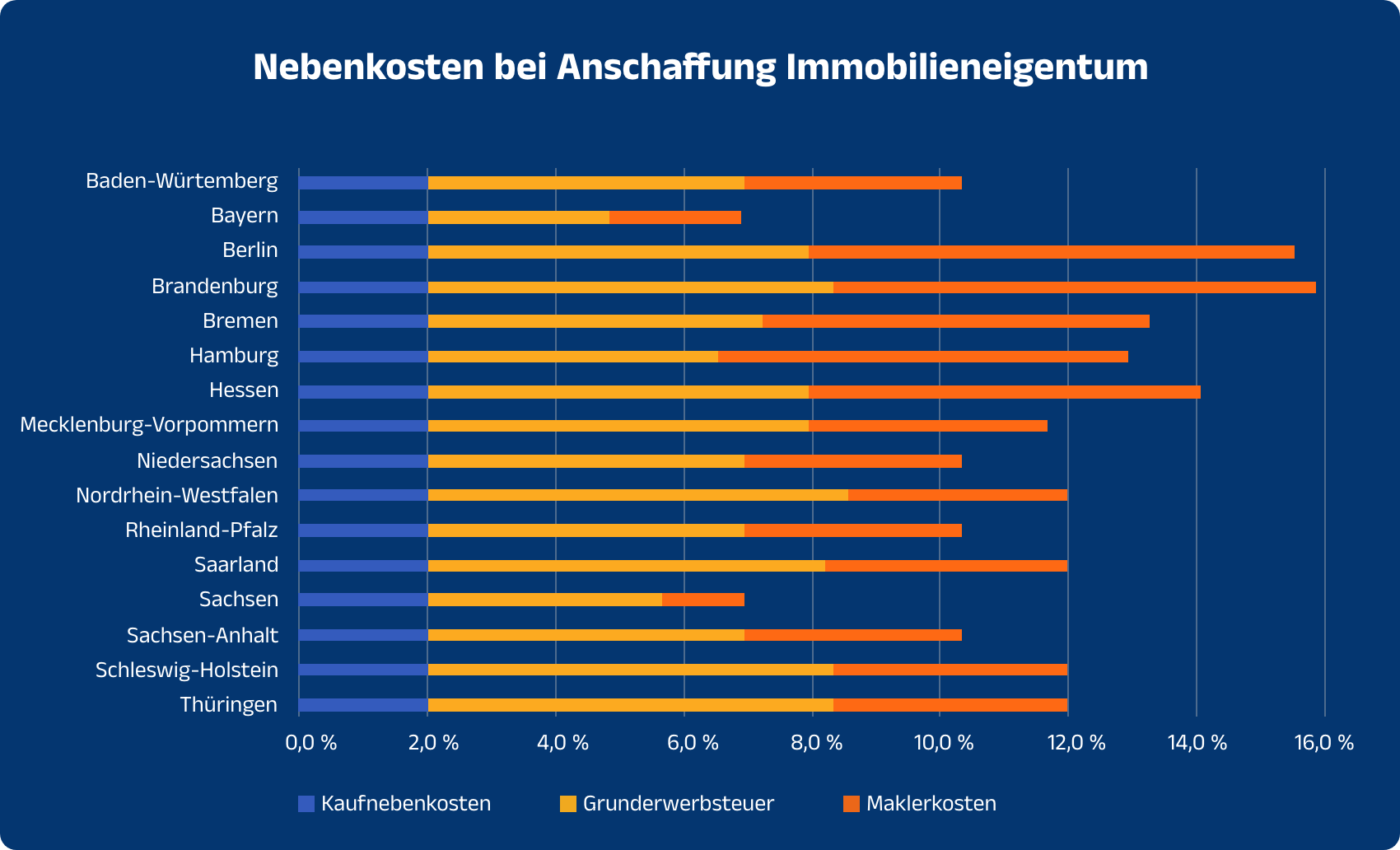

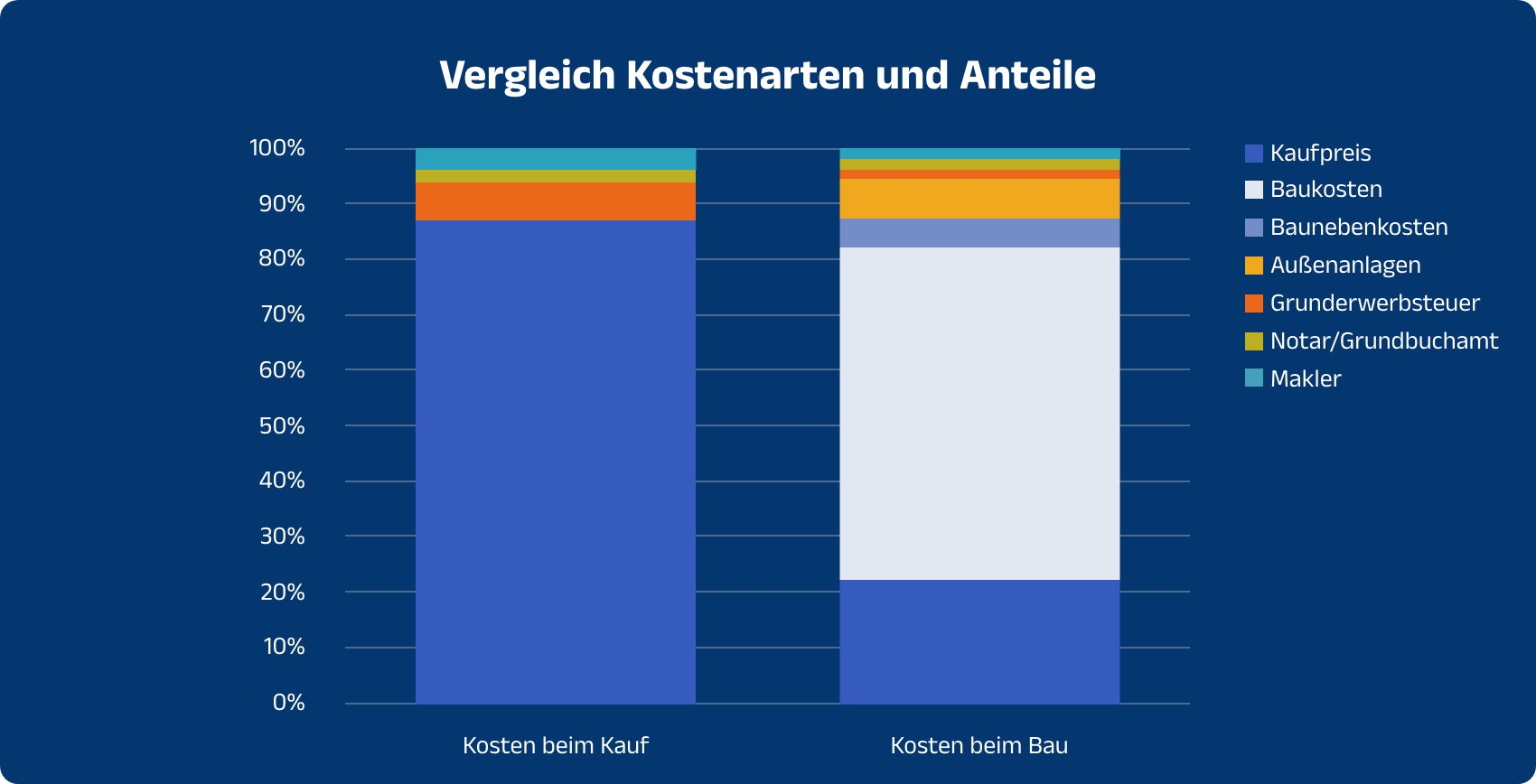

Ob du kaufst oder baust, weder der Kaufpreis noch die Baukosten sind die einzigen Kosten, die bei der Anschaffung einer Immobilie anfallen. Fast ausnahmslos wird je nach Bundeland eine Grunderwerbsteuer zwischen 3,5 % und 6,5 % auf die Anschaffungskosten (Kaufpreis für Immobilie oder Grundstück) erhoben. Nur, wenn du bereits Grundstückseigentümer bist oder der Erwerb des Grundstückes zwischen Ehegatten oder Verwandten erfolgt, fällt diese nicht an.

Hinweis: Solltest du beim Kauf einer Immobilie Inventar mit erwerben, so ist diese nicht grunderwerbssteuerpflichtig. Wichtig ist, dass im Kaufvertrag der Anteil des Kaufpreises für das Inventar separat ausgewiesen wird. Des Weiteren möchten auch Notar und Grundbuchamt Geld für ihre Leistung haben. Rechne hier am besten mit 2% deiner Anschaffungs- und Herstellungskosten. Sollte der Erwerb der Immobilie oder des Grundstückes über einen Makler erfolgen fallen dafür weitere Kosten an. Bis zu 3,57 % müssen hier bezahlt werden. Summa Summarum können also neben den eigentlichen Anschaffungs- und Herstellungskosten noch bis zu 16 % Nebenkosten anfallen, die dein Budget belasten.

Man könnte meinen, dass der Erwerb einer bestehenden Immobilie die höchsten Nebenkosten verursacht, da die Grunderwerbsteuer hier auf den Kaufpreis der ganzen Immobilie zu zahlen ist. Allerdings sollte man nicht vergessen, dass die Kosten für Außenanlagen und Anschlüsse mit abgegolten sind. Diese fallen dafür beim Bau einer Immobilie an und können je nach Größe und Beschaffenheit des Grundstückes erheblich sein. Idealerweise sind diese bereits im Angebot deiner Baufirma enthalten. Wenn nicht, solltest du unbedingt auf Basis von Kostenvoranschlägen die Gesamtkosten kalkulieren.

Der am häufigsten in Deutschland vorhandene Immobilientyp ist das klassische Einfamilienhaus. Hierbei unterscheidet man Häuser, die auf Grundstücken stehen, die auch im Besitz des Eigentümers sind und Häusern, die auf einem fremden Grundstück stehen, dem sogenannten Erbbaugrundstück. Letztere bietet den Vorteil, dass die Anschaffungskosten deutlich geringer sind, da kein Kaufpreis für das Grundstück zu entrichten ist. Dafür fallen höhere laufende Kosten als beim Grundstück im Eigentum an, da an den Besitzer des Grundstückes (der sog. Erbbaurechtsherausgeber) ein Erbbauzins in Höhe von 3 bis 5 % p.a. des Grundstückswertes zu bezahlen ist. Die Eigentumswohnung folgt bei der Häufigkeit der Immobilientypen. Im Gegensatz zum Haus, hat man dort lediglich einen Miteigentumsanteil am Grundstück, welcher in der Regel effektiv nicht genutzt werden kann.

Eigentumswohnungen erfreuen sich trotzdem großer Beliebtheit, da deutlich stadtnäheres Wohnen möglich und dadurch meist bessere Infrastruktur vorhanden ist. Auch ist das Angebot breiter als bei Häusern. Kosten für Reparaturen werden durch die Eigentümergemeinschaft getragen. Eigentumswohnungen sind auch als Kapitalanlage gut geeignet, da diese auch für Privatpersonen gut zum managen sind. Im Gegensatz dazu sind Mehrfamilienhäuser klassische Kapitalanlageimmobilien und bieten den Vorteil, dass über einen langen Zeitraum mit regelmäßigen Mieteinnahmen gerechnet werden kann. Allerdings ist die anfängliche Investition wesentlich höher und damit auch das Risiko, im Fall eines Mietausfalls den Bankkredit nicht bedienen zu können. Mehrfamilienhäuser sind daher nichts für Beginner. Natürlich kann man die Betreuung an einen Hausverwalter auslagern.

Das wirtschaftliche Risiko bleibt aber beim Eigentümer. Finanzielle Reserven sollten deutlich höher sein, als bei anderen Immobilientypen. Auch Ferienimmobilien erfreuen sich zunehmender Beliebtheit und bieten dem Eigentümer die Option, den Urlaub in den eigenen vier Wänden zu verbringen. Zudem können diese in der restlichen Zeit vermietet werden und damit Einnahmen generieren, um einen notwendigen Anschaffungskredit zurückzuzahlen. Du solltest jedoch beachten, dass sich Ferienimmobilien in der Regel in dafür extra ausgewiesenen Gebieten befinden und von klassischen Banken bei weitem nicht so werthaltig betrachtet werden, wie ein vergleichbares Objekt in einer typischen Wohnlage. Damit könnte die Beschaffung der notwendigen Mittel eine Herausforderung sein.

Für alle Immobilien gilt, dass immer auch Nebenkosten für die Bewirtschaftung und Instandhaltung anfallen. Diese sind von der Größe der Immobilie abhängig und belaufen sich auf 3-4 € pro m² Wohnfläche. Bei vermieteten Immobilien können diese zwar teilweise auf den Mieter umgelegt werden. Beim Eigentümer bleiben aber immer noch 1-2 € pro m² Wohnfläche übrig, die aus eigener Tasche zu zahlen sind.

Für die Beantwortung dieser Frage gibt es zwei Herangehensweisen. Die eine wäre, anhand der Kosten für eine konkrete Immobilie zu prüfen, ob man sich diese leisten kann. Die andere (vielleicht bessere) Herangehensweise steckt bereits im Vorfeld einen Kostenrahmen ab, an dem du dich bei der Suche nach einer Immobilie orientieren kannst. So hast du schon bei Verhandlungen mit Verkäufer, Maklern oder Bauträgern ein gutes Gefühl dafür, ob die Immobilie in dein Budget passt.

Nutze ganz einfach dazu unseren Budgetcheck, den du hier findest, um zu prüfen, ob die in Aussicht befindliche Immobilie zu deiner finanziellen Situation passt bzw. wie viel deine Immobilie kosten darf. Dort sind sämtliche relevanten Eckpunkte berücksichtigt, die für eine realistische Einschätzung erforderlich sind. Außerdem bekommst du weitere Informationen und Hintergründe. Für die ganz Eiligen: Wenn du deine monatlichen Nettoeinkünfte mit 100 multiplizierst bekommst du die ungefähre Kredithöhe, die eine Bank zur Verfügung stellen würde.

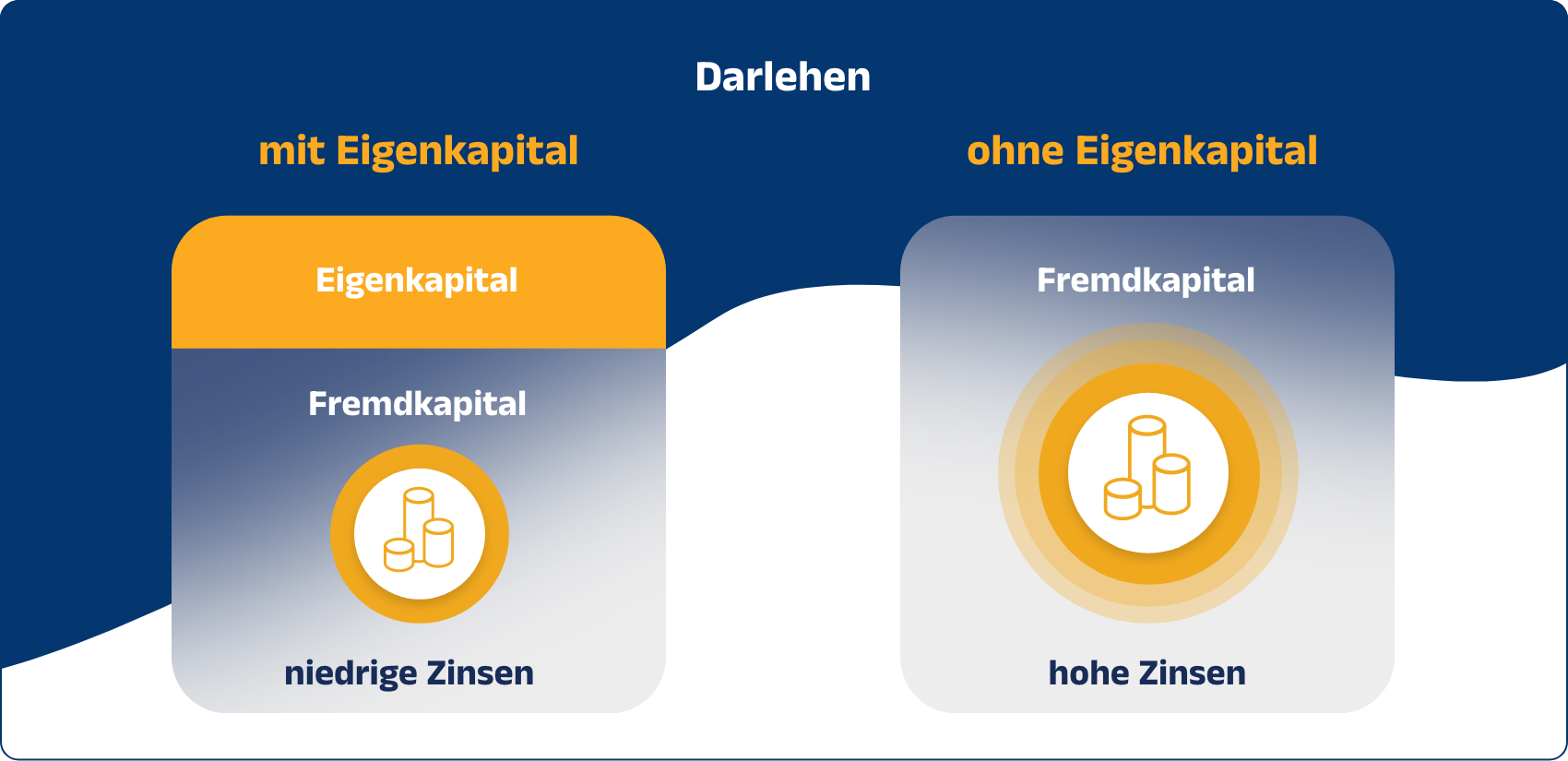

Tatsächlich ist Eigenkapital eines der wichtigsten Themen bei der Immobilienfinanzierung. Das hast verschiedene Gründe. Nahezu jede Bank in Deutschland finanziert dir maximal 100 % der reinen Anschaffungs- und Herstellungskosten. Das hat zur Folge, dass die oben bereits erwähnten Nebenkosten einer Finanzierung grundsätzlich aus Eigenkapital erbracht werden müssen. Selbst wenn du dieses Geld zur Verfügung hast, musst du damit rechnen, dass die an die Bank zu zahlenden Zinsen nicht die besten sind. Das liegt daran, dass in den Zinsen auch ein Risikoaufschlag der Bank enthalten ist.

Für den Fall, dass deine Immobilie verwertet werden muss, weil du die Raten nicht mehr zahlen kannst, rechnet die Bank damit, nicht den für die Rückzahlung des Darlehens notwendigen Gegenwert zu erhalten. Je mehr Eigenkapital du einsetzt, umso geringer ist das Verwertungsrisiko für die Bank. Das dankt sie dir mit niedrigeren Zinsen. Allein deswegen lohnt es sich auch einen Teil der Gesamtkosten, die über die Nebenkosten hinausgehen, aus Eigenkapital zu bestreiten. Gute Zinsen bekommst du erfahrungsgemäß, wenn maximal 80 % der reinen Anschaffungs- und Herstellungskosten über ein Darlehen finanziert werden. Ein positiver Nebeneffekt ist, dass sich deine monatliche Kreditrate bei viel Eigenkapitaleinsatz erträglich gestalten dürfte.

Wenn du die Möglichkeit hast, Eigenleistungen einzubringen, sind auch diese ein probates Mittel, die Finanzierung deines Vorhabens günstiger zu gestalten. Allerdings können diese nicht vollumfänglich den Einsatz von Eigenkapital ersetzen. So bestehen die meisten Banken darauf, dass trotz Einsatz von Eigenleistungen die Nebenkosten aus „echtem“ Eigenkapital beglichen werden. Auch erkennen die Banken Eigenleistungen nicht in beliebiger Höhe an. Meist wird ein Wert von € 25.000 als noch plausibel anerkannt.

Nicht zu Unrecht, wie wir finden. Da es sich um reine Arbeitsleistung handelt, spielt neben dem Können auch der Faktor Zeit eine nicht unwesentliche Rolle. Du solltest dich also fragen, ob du es neben deinem normalen Job überhaupt schaffst, die Leistung in einer angemessenen Frist zu erbringen. Sollte nämlich die Nutzungsfähigkeit der Immobilie von der Ausführung der Leistung abhängig sein, gibt es durchaus Risiken. Solltest du oder einer deiner Helfer aus irgendwelchen Gründen die Leistung nicht erbringen können, kommt es zu Verzug, der für dich richtig teuer werden kann. Eine realistische qualitative und quantitative Einschätzung ist also sehr hilfreich.

Diese Frage lässt sich nicht in einem Satz beantworten, gibt es doch viele Faktoren zu berücksichtigen, die am Ende zu einer Antwort führen. Zunächst hast du abseits jeglicher Rahmenbedingungen einer Bank sicherlich eigene Vorstellungen was die Gestaltung deines Kredites angeht. Du hast dir vielleicht schon einmal durch den Kopf gehen lassen, wie hoch die monatliche Rate für den Kredit sein kann oder wann dieser spätestens zurückgezahlt sein soll. Das ist sicher gut und richtig.

Andererseits wird sich die Bank aber auch mit deiner Situation auseinandersetzen und Rahmenbedingungen definieren, unter welchen Umständen sie dir mit Kredit zur Verfügung stehen kann. Oftmals sind das klare Richtlinien, die auch schon im Vorfeld betrachtet werden können. Neben der Bewertung deiner Wunschimmobilie als Sicherheit für das benötigte Darlehen steht dabei die Prüfung im Vordergrund, ob du zu jedem Zeitpunkt der kalkulierten Laufzeit des Darlehens in der Lage bist, die monatliche Rate zu erbringen. Hierbei wird nicht nur die aktuelle Situation betrachtet, sondern jetzt schon absehbare Lebensumstände, die Einfluss auf deine Zahlungsfähigkeit haben. Dazu gehören Dinge, die einen positiven Einfluss haben, wie die absehbare Rückzahlung bereits bestehender Kredite aber auch Ereignisse, die die Bonität schmälern, wie z.B. dein Renteneintritt während der Kreditlauzeit.

Diese Herangehensweise ist grundsätzlich gut, weil weder die Bank noch du ein Interesse daran hat, dass die Immobilie verkauft werden muss, weil du die monatliche Rate nicht mehr aufbringen kannst. Sie führt aber vielleicht auch dazu, dass die von dir „ausgedachte“ Finanzierung so nicht umsetzbar ist. Es stellt sich also die Frage, wieviel Gestaltungsspielraum du hast. Wir bieten dir hier an, möglichst konkret zu prüfen, wie eine Immobilie optimal finanziert werden kann.

Bei der Betrachtung von Fördermöglichkeiten muss man grundsätzlich unterscheiden zwischen Mitteln, die vom Staat bereitgestellt werden und Mitteln, die das jeweilige Bundesland oder sogar die Region anbietet, in dem bzw. in der die Investition stattfindet. Des Weiteren muss man unterscheiden zwischen Zuschüssen, die nicht rückzahlbar sind und zinsverbilligten Darlehen.

Im Rahmen einer Finanzierung sind zunächst die staatlichen Förderungen durch die Kreditanstalt für Wiederaufbau (KfW) von Interesse, da diese bei Beantragung eines Kredites bei einer Bank gleichzeitig mit beantragt werden müssen. Das liegt daran, dass die KfW nicht selber als Darlehensgeber auftritt, sondern die Mittel an die dich finanzierende Bank zur Ausreichung weitergibt. Je nach Verwendungszweck unterscheiden sich die Möglichkeiten sehr. Verschaffe dir unter KfW-Förderung einen ersten Eindruck davon. Unabhängig davon können wir dir im Rahmen der Kreditberatung in unserer Anwendung hier aufzeigen, ob für dein konkretes Projekt Fördermittel berücksichtigungsfähig sind.

Die Förderung der Bundesländer wiederum ist losgelöst vom Beantragungsprozess eines Darlehens bei der Bank, wobei es aber einen zeitlichen Zusammenhang geben sollte. Das heißt für dich, dass du dich um die Beantragung selber bei den zuständigen Behörden kümmern musst. Du kannst unter folgendem Link prüfen, welche Landesmitteln ggfs. zur Verfügung stehen: Fördermittelauskunft.

Zunächst muss man sich dazu die Frage beantworten, was eigentlich günstige Zinsen sind. Im Kern sind diese (abseits der Einflussfaktoren des Marktes) abhängig von der Dauer der Festschreibung und vom Risikogehalt der geplanten Investition. Dabei folgt die Entwicklung einer einfachen Regel: Je länger die Zinsbindung und je größer das Risiko für die Bank, umso höher ist der Zinssatz.

Allerdings muss im Hinblick auf Zinsfestschreibung ein höherer Zins nicht nachteilig sein. Wem nützt ein niedriger Zinssatz für die Dauer von 5 Jahren, wenn die Finanzierung 30 Jahre läuft und bei Ablauf der Zinsvereinbarung noch über 95 % des Darlehensbetrages übrig sind? Das Ganze kann gutgehen, wenn das Zinsniveau nach 5 Jahren auf ähnlichem Niveau ist. Es kann aber auch schiefgehen, wenn sich die Zinsen verteuert haben. Plötzlich hast du möglicherweise eine höhere Rate, als du je erwartet hast.

Es gilt also bei der Ermittlung des günstigsten Zinssatzes auch zu berücksichtigen, welche Risiken du eventuell mit Vereinbarungen eingehst, die nicht zu deiner Lebenssituation bzw. deinem zu erwartenden Rückzahlungsverhalten passen. Wie sich Zinssätze konkret verändern können kannst du hier ausprobieren.

Klarheit darüber, wann Zinsen unter Berücksichtigung der oben genannten Aspekte günstig sind, liefert dir heutzutage ein Zinsvergleich. Selbstverständlich kannst du auch zunächst den Weg zur Hausbank wählen. Allerdings ist der Markt in Deutschland so offen, dass du durch eine überregionale Recherche richtig Geld sparen kannst. Nur 0,1% Zinsunterschied können über die Jahre mehrere tausend Euro ausmachen, die du bestenfalls weniger bezahlst. Bei bis zu 400 Banken, die im Wettbewerb stehen, sind die Chancen dafür nicht gering. Hier kannst du diesen Vergleich auch bei uns anstellen.

Ein offenes Wort: Sollte sich deine finanzielle Situation als nicht ganz so komfortabel hinsichtlich Bonität und Eigenkapitalausstattung darstellen, kann es sein, dass der Kreis der Banken sehr klein ist, von denen du eine Finanzierung bekommen kannst. Oftmals steht dann die Machbarkeit der Finanzierung im Vordergrund und der Zinssatz spielt eine untergeordnete Rolle.

Da wäre sicherlich als erstes alles rund um den Begriff Zinssatz zu nennen. Bei diesem schon mehrfach erwähntem bestimmende Faktor für die Höhe deiner monatlichen Rate wird unterschieden zwischen dem sogenannten Sollzinssatz und dem Effektivzinssatz. Der Sollzins ist Bestandteil der monatlichen Rate, während der Effektivzins auch alle weiteren Kosten enthalten muss, die im Zusammenhang mit der Finanzierung anfallen. Letzterer ist daher prädestiniert, um Darlehensangebote zwischen verschiedenen Banken zu vergleichen.

Die Tilgung ist neben dem Sollzins der zweite Bestandteil für die Kreditrate. In der Regel wird ein bestimmter jährlicher Prozentsatz bezogen auf die Darlehenssumme festgelegt. Darlehen bedürfen immer einer bestimmten Mindesttilgung, damit die Laufzeit für die Rückzahlung überschaubar bleibt. Diese liegt durchschnittlich bei anfänglich 2 % p.a. Es gibt aber auch Höchstgrenzen für die Tilgung, da durch die Dauer der vereinbarten Zinsbindung eine Laufzeituntergrenze vorgegeben ist.

Die Zinsbindung benennt den Zeitraum, in den der vereinbarte Sollzins deines Darlehens unverändert ist. Darlehen mit Zinsbindung markieren nicht zuletzt unter Risikogesichtspunkten die gebräuchlichste Darlehensform in Deutschland. Du kannst dir bei vertragskonformer Zahlung der Rate sicher sein, dass sich der Zinssatz nicht verändert. Andererseits hast du in der Regel keine Möglichkeit, dieses Darlehen vor Ablauf der Zinsbindung zu verändern oder gar zurückzuzahlen. Es gibt ein paar gesetzlich definierte Ausnahmen, aber üblicherweise sind die Partner zur Vertragserfüllung verpflichtet.

Dieser Prozess ist zunächst geprägt vom Zusammentragen vielerlei Informationen und Unterlagen. Wir hatten dir ja schon hier gezeigt, wie du zu einer grundsätzlichen Aussage zur Machbarkeit deiner Finanzierung kommst. Nachdem du auf dieser Basis vielleicht eine Reservierungsvereinbarung für eine Immobilie oder einen Vorvertrag mit einer Baufirma unterzeichnet hast, gilt es nun, das Darlehen zu beantragen.

Das kannst du ganz bequem auch in unserer Anwendung tun, da die nach deiner Registrierung gespeicherten Daten nur noch vervollständigt werden müssen.

Nun müssen noch die Unterlagen besorgt werden. Diese werden der Bank zur Verfügung gestellt, damit eine Plausibilisierung der von dir gemachten Angaben erfolgen kann. Erst danach kann die Bank eine Finanzierungszusage erteilen. Es gibt Unterlagen, die jede Bank standardmäßig benötigt. Dazu gehören aktuelle Gehaltsnachweise, Eigenkapitalnachweise, bestehende Kreditverträge, Grundrisse, Grundbuchauszug, Wohnflächenberechnung und Kaufvertragsentwurf/Kosten-aufstellung. Es gibt allerdings zu beachten, dass die Unterlagenanforderungen der Banken in Anbetracht persönlicher und objektbezogener Spezifika individualisiert werden und sich überdies manchmal wesentlich von Bank zu Bank unterscheiden. Wenn wir dich in dem Prozess begleiten, kannst du nicht nur hier deine Unterlagen bequem elektronisch zur Verfügung stellen, sondern wir sagen dir auch, welche Unterlagen du genau für die von dir auserwählte Bank brauchst.

Im Anschluss kannst du deinen Kredit beantragen. Je nach Auslastung liegen die Bearbeitungszeiten der Bank zwischen 3 und 30 Arbeitstagen. Das solltest du insbesondere dann beachten, wenn zeitkritische Investitionen getätigt werden (z.B. der Kauf einer Immobilie), bei dem längere Bearbeitungszeiten kontraproduktiv sein können. Auch diese Information können wir dir rechtzeitig zur Verfügung stellen, so dass du dich auch bei diesem Aspekt für den richtigen Kreditanbieter entscheiden kannst.

Wichtiger Hinweis: Zum Zeitpunkt der Beantragung werden die von der Bank angebotenen Zinsen gesichert. Sollte es während der Bearbeitungszeit zu Zinserhöhungen kommen, werden die in der Regel nicht an dich weitergegeben.

Wenn die Prüfung erfolgreich ist, sagt die Bank die Finanzierung zu. Dies geht meist einher mit der Erstellung der Darlehensverträge und der Unterlagen für den Notar, die im Anschluss an dich versandt werden. Diese musst du innerhalb einer bestimmten Frist unterzeichnet an die Bank zurücksenden, damit der Vertrag wirksam zu Stande kommt. Die Legitimation erfolgt parallel per Post – oder Videoindent. Es ist nur noch in Ausnahmefällen gebräuchlich, dass eine Bank auf die Unterschrift in einer ihrer Filialen besteht.

Nun bist du Vertragspartner der Bank und regelst die Auszahlungen des Darlehens direkt mit ihr. Es gibt verschiedene Wege, aber auch hier schreitet die Digitalisierung voran, so dass eine elektronische Abwicklung mal mehr und mal weniger komfortabel stattfindet.