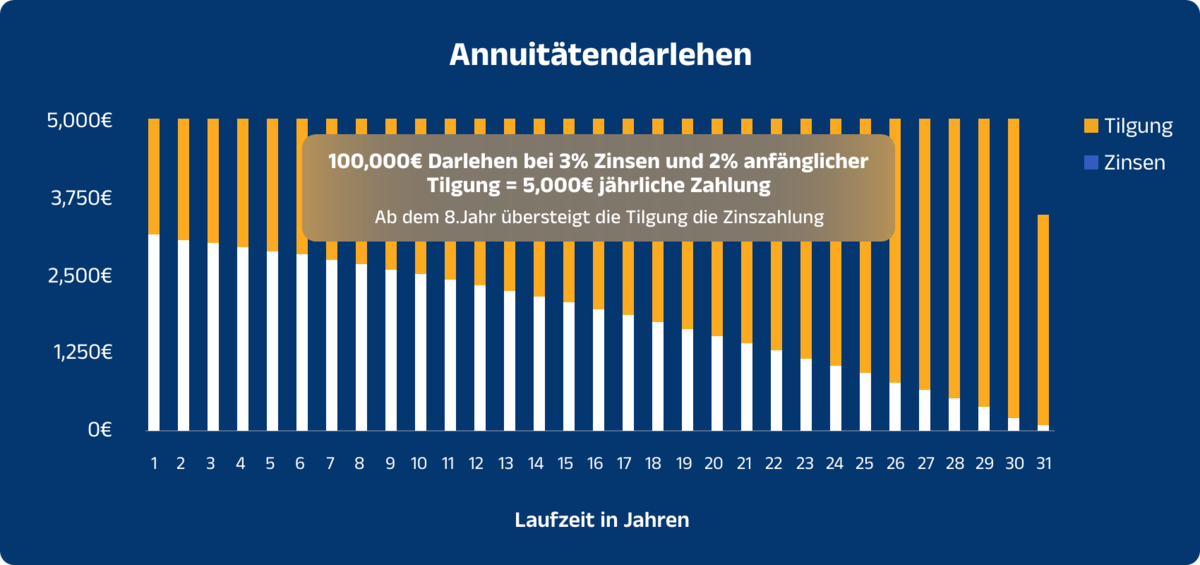

Die Annuität bezeichnet eine feste prozentuale Größe, ausgehend von einem bestimmten Darlehensbetrag. Sie setzt sich aus einem Zinsanteil und einem Tilgungsanteil zusammen. Beispiel: Bei einem Darlehen beträgt der vereinbarte Zinssatz 2,6 % und der Tilgungssatz 1,8 %. Somit beträgt die Annuität 4,4 %. Diese verändert sich für die Dauer der vereinbarten Zinsfestschreibung nicht. Allerdings wird mit jeder gezahlten Rate der Zinsanteil kleiner und der Tilgungsanteil größer, da die Zinsen immer nur auf die aktuelle Restschuld des Darlehens gerechnet werden. Die ersparten Zinsen werden zusätzlich zur Tilgung eingesetzt, sodass die Rate immer gleichbleibt. Diese Form der Darlehensrückzahlung ist in Deutschland am gebräuchlichsten.

Unter Ablösung versteht man die Rückzahlung eines Darlehens entweder durch Eigenkapital oder durch Umschuldung zu einer anderen Bank. Im Regelfall ist eine jederzeitige Ablösung ausgeschlossen, wenn eine Zinsbindung vereinbart wurde. Das BGB schreibt vor, dass ein Darlehen nach Ablauf der Zinsbindung, spätestens jedoch 10 Jahre nach der letzten Auszahlung unter Einhaltung einer Kündigungsfrist von sechs Monaten zurückgezahlt werden kann. Es gibt Ausnahmen, bei denen eine Ablösung auch vorher möglich ist. Das passiert am häufigsten beim Verkauf einer Immobilie. Die Bank ist dann allerdings berechtigt, einen Ausgleich des erlittenen Ertragsverlustes in Form einer Vorfälligkeitsentschädigung geltend zu machen.

Bei diesem Dokument handelt es sich um eine Darstellung der Wohnungen innerhalb eines Gebäudes. Die zu der jeweiligen Wohnung gehörenden Räume müssen eindeutig erkennbar und bezeichnet sein. Sie dienen in erster Linie dazu, das Sondereigentum einer Eigentumswohnung zu dokumentieren. Neben anderen Dokumenten wird bei der Aufteilung eines Objektes in Wohneigentum der Aufteilungsplan als Grundlage für die Anlage der Wohnungsgrundbücher benötigt.

Als Außenanlagen bezeichnet man in erster Linie die Versorgungs- und Entwässerungseinrichtungen, die vom Hausanschluss bis zum öffentlichen Netz reichen. Ebenfalls werden die Zuwegungen und Gartenanlagen zu den Außenanlagen gezählt. Die Außenanlagen bilden bei der Ermittlung der Gesamtkosten einer Immobilie eine separate Kostenposition.

Bevor ein Immobiliendarlehen zur Auszahlung kommt, sind verschiedene Auszahlungsvoraussetzungen zu erfüllen. Diese sind unter anderem auch vom Verwendungszweck der Immobilie abhängig. Grundsätzlich wird jedoch vorausgesetzt, dass bei Auszahlung des Darlehens die vereinbarte Absicherung des Darlehens auch erfolgt ist, d.h. die Grundschuld muss im Grundbuch eingetragen sein; alternativ kann der Notar eine Rangbestätigung erteilen.

Beim Kauf einer Immobilie ist zwingend auch die Kaufpreisfälligkeitsmitteilung des Notars erforderlich, in der erklärt wird, dass sämtliche Voraussetzungen für die Zahlung des Kaufpreises gemäß Kaufvertrag erfüllt sind.

Beim Bau einer Immobilie wird üblicherweise der Darlehensbetrag in Teilbeträgen ausgezahlt. Nur so entsteht mit einem gewissen Baufortschritt auch ein entsprechender Sicherheitenwert für die Bank. Der jeweilige Nachweis des Baufortschritts ist in dem Fall dann die Auszahlungsvoraussetzung.

Darüber hinaus kann die Bank noch individuelle Auszahlungsbedingungen festlegen, die mit dem konkreten Vorhaben bzw. den Darlehensnehmern in Verbindung stehen.

Hierbei handelt es sich um einen auslaufenden Zuschuss des Staates für Familien mit Kindern bei Ersterwerb von Wohneigentum. Bis 31.12.2021 musste der Kaufvertrag unterzeichnet bzw. die Baugenehmigung erteilt worden sein. Wer diese Voraussetzungen erfüllt, kann trotzdem noch bis sechs Monate nach Einzug einen entsprechenden Antrag bei der KfW stellen. Detaillierte Infos sind hier zu finden: Baukindergeld

Bei einem Bausparvertrag handelt es sich um ein Finanzprodukt, welches zwei Elemente miteinander vereint; das des Sparens und das der Finanzierung. Der Vertrag wird über einen bestimmten Betrag abgeschlossen. In der ersten Phase der Laufzeit wird ein Teil des Betrages (40-50 %) meist durch regelmäßige Einzahlungen angespart. Diese entspricht in der Regel der vertraglich vereinbarten Wartezeit bis zum Beginn der zweiten Phase. Hier wird die angesparte Summe ausgezahlt und der Rest als zinsgünstiges Darlehen vergeben, dessen Konditionen bereits bei Abschluss des Vertrages feststehen.

Der Bausparvertrag eignet sich somit als Bestandteil einer Gesamtfinanzierung zum einen als Eigenkapitalquelle und zum anderen als zinsgünstiges Darlehen mit festem Zins, welches jederzeit zurückgezahlt werden kann.

Der Beleihungsauslauf bezeichnet das Verhältnis des, von der Bank festgelegten, Wertes (Beleihungswert) für die Immobile und Höhe des erforderlichen Immobilienkredites. Dieser Wert ist ein wesentlicher Indikator für das Risiko, welches die Bank bei Ausreichung der Finanzierung hat und hat Einfluss auf die Machbarkeitsaussage und die Höhe der Kondition. Je höher der Beleihungsauslauf ist, umso größer ist das Risiko für die Bank. Beleihungsausläufe von über 100 %, bei denen also der Kreditbetrag den Wert der Immobilie übersteigt, werden durch Banken in der Regel nicht finanziert.

Der Beleihungswert leitet sich vom Verkehrswert der Immobilie ab und wird bankintern unter Abzug eines Risikobetrages ermittelt. Dieser ist nicht starr und auch von Bank zu Bank verschieden. Er drückt die Befürchtung aus, im Falle einer Verwertung der Immobilie nicht den aktuellen Wert der Immobilie zu erzielen. Wesentlich für die Höhe des Abschlages sind Lagefaktoren und Alter der Immobilie.

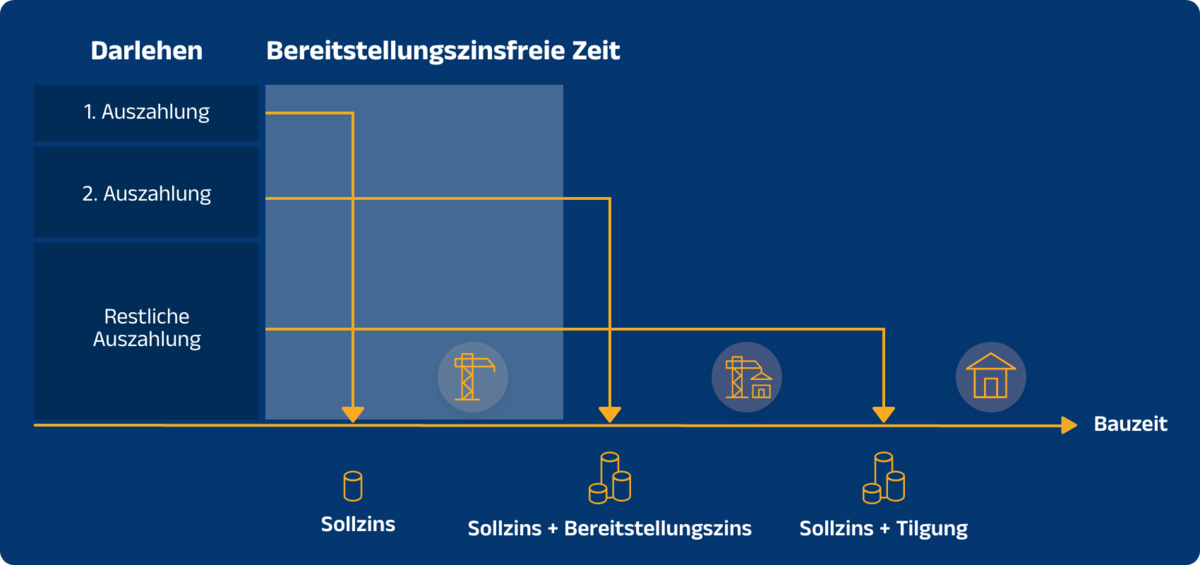

Bereitstellungszinsen berechnet die Bank für ein Darlehen, welches nach Ablauf einer bestimmten Frist von einem Darlehensnehmer nicht oder nicht vollständig abgenommen wurde. Hierbei rechnet sich der Bereitstellungszins immer auf den nicht in Anspruch genommenen Teil des Darlehens (da der Darlehensnehmer für den in Anspruch genommenen Teil die vereinbarten Darlehenszinsen zahlt). Oftmals gibt es eine sogenannte bereitstellungszinsfreie Zeit, die zwischen drei und 24 Monaten liegt. Diese wird standardmäßig von der Bank festgelegt. Sollte eine längere bereitstellungszinsfreie Zeit benötigt werden (zum Beispiel wegen des Baus einer Immobilie) geht das meist mit der Erhöhung des Darlehenszinses einher.

Unter der Bonität versteht man die Fähigkeit einen aufgenommenen Kredit zurückzahlen zu können (Kreditwürdigkeit). Die Bonitätsprüfung ist wesentlicher Bestandteil des Entscheidungsprozesses einer Bank für die Kreditzusage. Die Kriterien, nach denen die Bank die Prüfung vornimmt, sind ihr grundsätzlich freigestellt. Sie werden sich aber in der Regel nach der bisherigen Zahlungsfähigkeit für Kredite sowie der aktuellen und auch künftigen finanziellen Situation des Kreditnehmers unter Berücksichtigung seiner Lebensumstände richten.

Eine Bearbeitungsgebühr darf bei einer Immobilienfinanzierung nicht mehr erhoben werden. Es ist dabei unerheblich, auf welchem Weg man die Finanzierung abschließt. Der Preis der Finanzierung muss transparent sein und wird über den Sollzins/effektiven Jahreszins zum Ausdruck gebracht.

Ein Finanzinstrument, bei dem heute üblicherweise noch Bearbeitungsgebühren zu finden sind, ist die sogenannte Abschlussgebühr beim Bausparvertrag.

Baunebenkosten fallen üblicherweise bei der Herstellung einer Immobilie an und bilden eine wichtige Kostenposition bei der Ermittlung der Gesamtkosten einer Finanzierung. Es gibt eine Vielzahl von Baunebenkosten, die in der Bauvorbereitung und Bauphase einer Immobilie anfallen können. In der Regel muss man 15 bis 20 % der eigentlichen Kosten für den Hausbau berücksichtigen. Die korrekte Ermittlung dieser Kosten ist daher essenziell für einen guten Kostenplan und wird am besten durch den Architekten oder die Baufirma vorgenommen.

Die Buchgrundschuld ist heutzutage das übliche Instrument einer Bank sich bei Immobilienfinanzierungen gegen eine Zahlungsunfähigkeit der Kreditnehmer abzusichern. Sie wird im Grundbuch der Immobilie eingetragen und erlischt nicht automatisch mit der Rückzahlung des Kredites, sondern wird auf Antrag des Eigentümers gelöscht. Oft macht es aber Sinn, die Grundschuld nicht löschen zu lassen, da sie bei späterem Kreditbedarf wieder als Sicherheit für die Bank angeboten werden kann. Zudem verursachen Löschung und Neueintragung erhebliche Kosten.

Unter den Bewirtschaftungskosten für eine Immobilie versteht man Aufwendungen für deren Betrieb und Erhalt. Üblicherweise zählen hierzu Kosten für Strom, Gas, Wasser, Grundsteuern und Gebäudeversicherung. Banken setzen im Rahmen der Immobilienfinanzierung die Bewirtschaftungskosten einer Immobilie pauschal pro m² Wohnfläche an. Im Falle der Eigennutzung belaufen sich diese auf 2,50 bis 3,50 € pro m² je nach Ansatz der Bank. Bei einer Eigentumswohnung sind die Bewirtschaftungskosten höher, da die verpflichtende Instandhaltungsrücklage mit zu den Bewirtschaftungskosten zählt. Bei Vermietung werden die nicht auf den Mieter umlagefähigen Bewirtschaftungskosten mit 1 € pro m² ggfs. zuzüglich einer Pauschale für Mietausfall beziffert.

Der Bodenrichtwert ist einer von Gutachterausschüssen festgelegter Wert über den Preis von Grundstücken in einer bestimmten Gegend. Er ist ein Durchschnittswert, der sich im Wesentlichen an Verkaufspreisen für Grundstücke unter Berücksichtigung von Makro- und Mikrolage orientiert. Er wird alle zwei Jahre neu festgelegt und dient Banken als Grundlage zur Wertermittlung des Grundstückes.

Unter der Courtage (auch Maklercourtage) versteht man die Kosten für einen Makler bei Immobilienvermittlungen. Aufgrund ihrer Höhe von bis zu 3,57 %, bezogen auf den Preis der Immobilie, ist diese eine wesentliche Größe der Kaufnebenkosten. Die Maklercourtage ist erfolgsorientiert und ist deshalb nur fällig mit dem Zustandekommen eines Kaufvertrages.

Der Darlehensgeber ist die Bank, die dem Kreditnehmer das Immobiliendarlehen für einen bestimmten Zeitraum gewährt. Aufgrund des Ausfallrisikos ist der Darlehensgeber auch derjenige, der die Bedingungen des Darlehensvertrages im Rahmen gesetzlicher Mindestanforderungen festlegt.

Der Darlehensnehmer ist der Vertragspartner der Bank und Schuldner des Kredites. Er verpflichtet sich, den Kredit zu dem im Kreditvertrag festgelegten Darlehensbedingungen zurück zu zahlen.

Die Darlehenssumme bezeichnet den im Darlehensvertrag genannten Betrag, den der Darlehensnehmer zuzüglich der anfallenden Zinsen innerhalb der vereinbarten Laufzeit zurückzahlen muss. Die Höhe der Darlehenssumme für ein Vorhaben ergibt sich aus der Höhe der Gesamtkosten abzüglich der zur Verfügung stehenden Eigenmittel.

Der Darlehensvertrag, auch Kreditvertrag, bildet die rechtliche und schriftliche Grundlage der Beziehung zwischen einem Darlehensgeber und einem Darlehensnehmer auf Basis gesetzlicher Vorschriften. Es gibt bestimmte Mindestangaben wie Laufzeit, Gesamtkreditbetrag, Sollzins, effektiver Jahreszins, Betrag der und Anzahl der Raten, entstehende Gebühren und Konsequenzen bei Zahlungsausfall. Auch Bedingungen, unter denen das Darlehen widerrufen und gekündigt werden kann, müssen enthalten sein.

Der effektive Jahreszins ist eine Kennzahl dafür, wie hoch die tatsächlich anfallenden jährlichen Kosten für einen Kredit sind. Er wird im Prozent, bezogen auf den Darlehensbetrag, angegeben, welchen der Darlehensnehmer ausgezahlt bekommt. Er eignet sich, um Kreditangebote vergleichen zu können, da alle Banken verpflichtet sind, neben dem Sollzins weitere Gebühren und Kosten in den Effektivzins einfließen zu lassen.

Kreditbedingungen können sich während der Laufzeit eines Darlehens, insbesondere nach Ablauf der Zinsfestschreibung, ändern. Aus diesem Grund findet sich oftmals auch die Bezeichnung anfänglicher effektiver Jahreszins.

Unter Eigenkapital versteht man sofort verfügbare Vermögenswerte, die im Rahmen einer Immobilienanschaffung als Finanzierungsbaustein für die Gesamtinvestition eingesetzt werden können. Eigenkapital bildet eine wichtige Kenngröße, da diese den Risikogehalt und den Zinssatz einer Finanzierung bestimmen. Grundregel: Je mehr Eigenkapital eingesetzt werden kann, umso geringer ist das Risiko für den Darlehensgeber und der Zinssatz, den der Darlehensnehmer zahlen muss.

Eigenleistung kennzeichnet die eigene Arbeitsleistung (durch Selbst-, Verwandten- und Nachbarschaftshilfe) die im Zusammenhang mit der Erstellung oder Modernisierung einer Immobilie erbracht werden kann. Diese führt zwar zur Einsparung von Handwerkerlohn, jedoch bleiben die Materialkosten und eine möglicherweise längere Bauzeit zu berücksichtigen. Das ist auch der Grund, warum Banken Eigenleistungen ab einer bestimmten Größenordnung kritisch gegenüberstehen. Mehr als 10 % der Baukosten sollten der Betrag an Eigenleistungen deswegen nicht übersteigen. Trotzdem gilt Eigenleistung als Ergänzung zum Eigenkapital als anerkannter Finanzierungsbaustein. Dem Ausfallrisiko wird dadurch Rechnung getragen, dass die Bank für den Betrag der Eigenleistung eine virtuelle Darlehensrate in der Bonitätsprüfung berücksichtigt.

Dieser Begriff spielt im Zusammenhang mit dem Erwerb einer Eigentumswohnung eine Rolle. Als Käufer einer Eigentumswohnung erwirbt man nicht nur eine konkrete Wohnung (Sondereigentum), sondern auch einen Miteigentumsanteil an dem gemeinsamen Grundstück. Dazu zählen unter anderem auch die äußeren Wände, Zuwegungen, Flure, Fahrstühle etc.

Zusammen mit den anderen Eigentümern bildet man dafür eine Eigentümergemeinschaft. Die Belange außerhalb des Sondereigentums werden innerhalb dieser Eigentümergemeinschaft geregelt. Meist erfolgt das in regelmäßigen Eigentümerversammlungen unter der Leitung der Hausverwaltung.

Das Erbbaurecht bezeichnet das vererbliche und veräußerliche Recht auf und unter einem fremden Grundstück ein Gebäude zu bauen und zu unterhalten. Für die Überlassung des Grundstückes ist an den Grundstückseigentümer eine regelmäßige Zahlung, der sogenannte Erbbauzins zu entrichten. Dafür fallen keine Erwerbskosten für das Grundstück an.

Das Erbbaurecht ist zeitlich befristet, meist auf eine Dauer von 99 Jahren. Nach Ablauf dieser Zeit kann das Recht verlängert werden oder es findet der sogenannte Heimfall statt. Hierbei ist dem Erbbaurechtsnehmer eine angemessene Entschädigung für die Bebauung des Grundstückes zu leisten. Erbbaurechtsherausgeber sind üblicherweise, Kommunen, Kirchen oder Stiftungen, die ihr Grundvermögen behalten, dieses aber einer sinnvollen wirtschaftlichen Nutzung zuführen wollen.

Hinter der Abkürzung EURIBOR verbirgt sich der Begriff „Euro Interbank offered Rate“. Gemeint ist damit ein Zinssatz für die Kreditvergabe zwischen Banken. Er ist eine wichtige Bezugsgröße für kurzfristige Kredite. Im Rahmen einer Baufinanzierung ist konkret das variable Darlehen zu nennen, welches sich am 3-Monats-EURIBOR orientiert.

Der Energieausweis ist in ein Dokument, in dem die anfallenden Energiekosten eines Gebäudes zusammengetragen werden und eine Aussage zu dessen Energieeffizienz getroffen wird. Der Energieausweis ist verpflichtend für jedes Gebäude und soll Käufern Vergleiche zwischen verschiedenen Gebäuden erlauben und ggfs. künftig notwendige Investitionen aufzeigen. Inzwischen ist die Vorlage des Energieausweises auch bei Beantragung eines Kredites bei einer Bank notwendig.

Eine Einliegerwohnung ist eine abgeschlossene Wohneinheit innerhalb eines vom Eigentümer selbst genutzten Gebäudes. Sie stellt insbesondere bei Neubau einer Immobilie eine relativ preisgünstige Variante dar, zusätzlichen vermietbaren Wohnraum zu schaffen und damit eine Ertragsposition gegenüber den Bewirtschaftungs- und Finanzierungskosten des Gebäudes zu schaffen. Es gelten jedoch besondere Regeln, damit eine Wohnung als Einliegerwohnung klassifiziert werden kann. Außerdem gelten andere Regeln für den Kündigungsschutz bei Vermietung.

Wohnungseigentum, auch umgangssprachlich als Eigentumswohnung bezeichnet, ist eine in Deutschland sehr beliebte Wohnform. Dabei wird das Sondereigentum an einer Wohnung sowie der Miteigentumsanteil am Grundstück erworben. Dessen Anteil richtet sich nach der Größe der Wohneinheit im Verhältnis zur Gesamtgröße aller im Haus befindlichen Wohnungen.

Das Sondereigentum an der Wohnung steht dem Eigentümer zur beliebigen Nutzung frei. Er ist auch zum Mitgebrauch der gemeinschaftlichen Einrichtungen (z.B. Kellerräume) berechtigt.

Aufgrund des nicht spezifizierten Miteigentumsanteils bilden alle Bewohner des Objektes diesbezüglich eine Eigentümergemeinschaft. Um die Bedürfnisse der Gemeinschaft zu regeln, wird normalerweise ein Verwalter eingesetzt und in regelmäßig stattfindenden Versammlungen über notwendige Maßnahmen beraten und abgestimmt.

Einkommensnachweise gehören zu den wesentlichen Unterlagen bei der Beurteilung der Bonität eines angestellten Antragstellers für einen Immobilienkredit. Hierbei wird nicht nur auf Basis von meist drei aufeinanderfolgenden Nachweisen geprüft, in welcher Höhe das Einkommen nachhaltig angesetzt werden kann. Der Einkommensnachweis liefert auch weiter bonitätsrelevante Aussagen, wie Steuerklasse, Kinderfreibeträge, Betriebszugehörigkeit, Austrittsdatum, Personalnummer, etc.

Erschließungskosten fallen für bauliche Maßnahmen und rechtliche Regelungen an, um eine Immobilie nach ihrer Fertigstellung ordnungsgemäß nutzen zu können. Im Einzelnen können Kosten für den Anschluss von Wasser, Abwasser, Elektrik sowie die verkehrsgerechte Anbindung an eine öffentliche Straße anfallen. Die Kosten für die Erschließung sind immer vom Grundstückseigentümer zu zahlen.

Der Ertragswert dient als Grundlage für die Berechnung des Beleihungswertes bei vermieteten Immobilien. Er gibt an, welche Rendite sich mit der Immobilie unter Berücksichtigung der Mieteinnahmen, Bewirtschaftungskosten und Restnutzungsdauer erzielen lässt.

Unter einem Festzins versteht man die (gewünschte) Unveränderlichkeit eines Zinssatzes für einen bestimmten Zeitraum. Der Darlehensgeber sichert dem Darlehensnehmer zu, dass sich trotz möglicher Zinsveränderungen am Markt der vereinbarte Festzins nicht ändert. Das kann für den Darlehensnehmer von Vorteil aber auch nachteilig sein, je nach Zinsentwicklung. Trotzdem handelt es sich um die gebräuchlichste Form, zu der Geld verliehen wird, da der Sicherheitsaspekt insbesondere bei größeren Kreditsummen schwerer wiegt.

Eine Finanzierungsbestätigung einer Bank sichert den Käufer und auch dem Verkäufer einer Immobilie zu, dass die zum Erwerb benötigten Mittel auch tatsächlich zur Verfügung stehen. Man unterscheidet zwischen vorläufiger Finanzierungsbestätigung und verbindlicher Finanzierungsbestätigung. Die vorläufige Finanzierungsbestätigung muss nicht zwingend auf der Basis einer Unterlagenprüfung, sondern auf den Angaben des Antragstellers zu seiner Person und zur Immobilie erfolgen. Die verbindliche Finanzierungsbestätigung hingegen setzt eine Prüfung der Bonitäts- und Objektunterlagen voraus, da die Bank an diese Bestätigung gebunden ist.

Ein Flurstück ist ein amtlich vermessener Teil der Erdoberfläche und bezeichnet die kleinste Einheit in einem Liegenschaftskataster. Jedes Flurstück wird im Grundbuch mit einer eigenen Nummer, der Nutzungsart und der Größe aufgeführt. Der Begriff ist nicht synonym mit einem Grundstück zu verwenden, da dieses auch aus mehreren Flurstücken bestehen kann.

Die Flurkarte oder auch Lageplan stellt die Flurstücke und Gebäude eines bestimmten Gebietes dar. Sie ist beim zuständigen Katasteramt erhältlich und wird regelmäßig von Banken als Pflichtunterlage im Rahmen der Beantragung eines Immobiliendarlehens verlangt. Die Flurkarte gibt der Bank Auskunft über die aktuelle Bebauung, die Nutzungsart und ob das Grundstück einen öffentlichen Zugang hat.

Bei den Finanzierungskosten unterscheidet man zwischen einmaligen und laufenden Kosten. Sie bezeichnen alle im Zusammenhang mit der Finanzierung einer Immobilie entstehenden Kosten. Geläufige einmalige Kosten sind Kreditprovisionen, Besicherungskosten und Bereitstellungszinsen. Zu den laufenden Kosten zählen die Zinsen und Überziehungszinsen.

Unter einen Finanzierungsplan versteht man das Konzept für eine Baufinanzierung. Er besteht aus drei Komponenten: den Gesamtkosten, den Eigenmitteln und dem Kreditbedarf. Dieser ist entscheidend für einen erfolgreichen Ablauf einer Baufinanzierung. Er hilft dabei, Lücken aufzudecken oder auch Klarheit darüber zu verschaffen, wie sich monatliche Belastungen aus der Finanzierung entwickeln.

Bei jeder Finanzierung gibt es Risiken, denen man sich im Vorfeld bewusst sein muss und möglichst absichern sollte. Man unterscheidet zwischen persönlichen Risiken, Objektrisiken und Risiken aus der Finanzierung.

Zu den persönlichen Risiken zählt in erster Linie der Wegfall oder die Reduzierung des Einkommens aufgrund verschiedener Umstände wie Arbeitslosigkeit, Krankheit, Tod oder Scheidung.

Bei den Objektrisiken können unerwartete Kosten für Sanierungen, Baumängel, Schäden durch Schimmel bzw. Feuchtigkeit eine Rolle spielen. Auch steigende Preise für die Bewirtschaftung der Immobilie sind unerwartete Risiken.

Bei den Finanzierungsrisiken ist in erster Linie das Zinssatzänderungsrisiko bei Ablauf einer Zinsfestschreibung zu nennen. Allerdings zählt auch die Unflexibilität bei der Anpassung der Ratenhöhe im Zusammenhang einer veränderten Lebenssituation dazu.

Fördermittel sind Gelder, die zweckgebunden zur Förderung eines bestimmten Finanzierungszweckes bereitgestellt werden. Bei Immobilien werden diese ausgereicht, um die Quote für selbstgenutztes Wohneigentum oder die energieeffiziente Erstellung oder Sanierung von Wohngebäuden zu fördern. Man unterscheidet zwischen finanziellen Zuschüssen und zinsverbilligten Darlehen, die den Hauptteil der Förderung ausmachen. Neben den Mitteln der Kreditanstalt für Wiederaufbau (KfW), die in der Regel über eine Bank beantragt werden müssen, gibt es auch noch spezifische Programme der Länder und Gemeinden. Diese können über den folgenden Link abgerufen werden: Fördermittelauskunft.

Unter Fremdkapital versteht man bei Betrachtung einer Gesamtfinanzierung alle Mittel, die andere zur Realisierung des Vorhabens zur Verfügung stellen. Hierzu zählen nicht nur Gelder, welche über die Bank als Darlehen beantragt werden, sondern auch die von weiteren Darlehensgebern, z.B. Bausparkassen, Arbeitgebern, Verwandten und Fördermittel (außer KfW-Mittel).

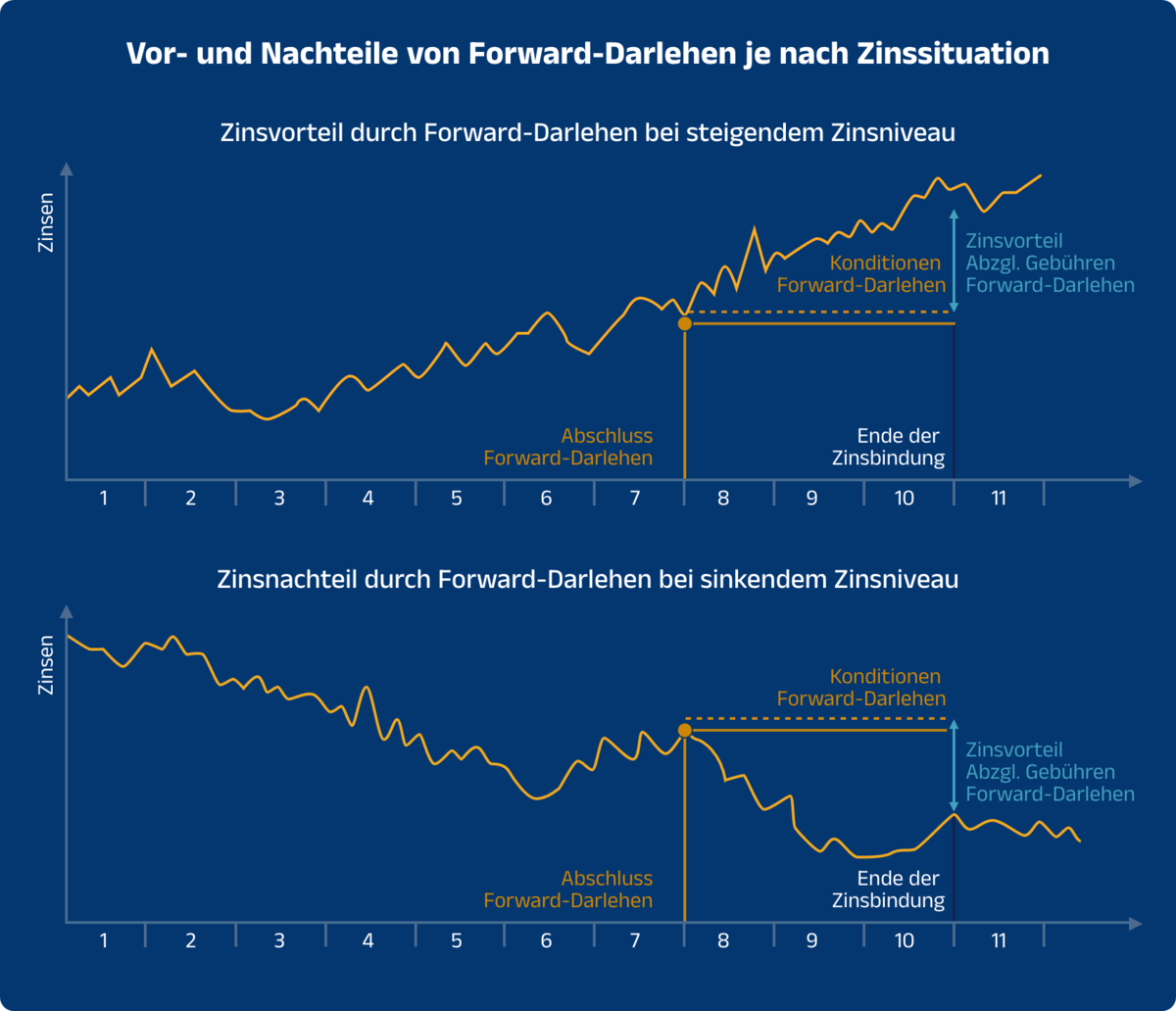

Bei einem Forwarddarlehen handelt es sich um eine Form der Anschlussfinanzierung. Hierbei liegt der Termin zur Fortführung des Darlehens in der Zukunft und dient für den Darlehensnehmer der Absicherung von Zinssatzänderungsrisiken. Der Darlehensnehmer legt sich auf Basis des aktuellen Zinsniveaus fest, wie das Darlehen nach Ablauf der Zinsbindung fortgeführt wird. Das hat den Vorteil, dass der Darlehensnehmer Klarheit darüber hat, mit welcher Rate er künftig rechnen muss. Es gibt Angebote von Banken für Vorlaufzeiten von 1 bis 5 Jahren. Die vorzeitige Festlegung des Zinssatzes ist mit einem vorlaufzeitabhängigen Aufschlag auf den Sollzins verbunden. Dieser ist umso höher, je länger in der Zukunft das Ende der Zinsbindung des abzulösenden Darlehens liegt.

Das Grundbuch ist ein öffentliches Register. Es kann beim Grundbuchamt im Falle eines berechtigten Interesses eingesehen werden. Für jedes Grundstück ist ein eigenes Grundbuchblatt angelegt. Dieses wiederrum besteht aus verschiedenen Teilen.

Die Aufschrift benennt das Amtsgericht, den Grundbuchbezirk und auch die Nummer des Blattes.

Im Bestandsverzeichnis werden die Grundstücke beschrieben. Es enthält Angaben zur Größe oder Lage des Grundstücks.

Es gibt darüber hinaus drei Abteilungen. Die erste Abteilung gibt Auskunft über die Eigentumsverhältnisse, die zweite Abteilung über Lasten und Beschränkungen und in der dritten Abteilung sind die Grundpfandrechte vermerkt.

Unter der Grundschuldbestellung versteht man die Zustimmung eines (künftigen) Eigentümers zur Belastung seines Grundstückes mit einer Grundschuld. Die Bestellung der Grundschuld wird notariell beurkundet. Die Kosten trägt der Eigentümer. Der Vollzug der Grundschuldbestellung ist in der Regel die Voraussetzung zur Auszahlung der Darlehensmittel.

Neben dem Grundschuldbetrag, der grundsätzlich in Höhe des Darlehens im Grundbuch eingetragen wird, findet man auch noch den fiktiven Zinssatz. Dieser spielt keine Rolle, so lange der Darlehensnehmer seinen Verpflichtungen aus dem Darlehensvertrag nachkommt.

Erst im Rahmen einer Zwangsversteigerung hat die Bank das Recht, neben dem Grundschuldbetrag, bei Bedarf auch die Grundschuldzinsen zu verlangen. Sie dienen dafür, die über den Grundschuldbetrag hinausgehenden Kosten zu begleichen, wie z.B. rückständige Raten und Kosten im Rahmen einer Zwangsversteigerung.

Die Grundsteuer ist eine laufende Abgabe auf das Eigentum an Grundstücken und dessen Bebauung. Sie wird über die Gemeinde erhoben. Die Grundsteuer wird auf Basis des Objektwertes berechnet.

Beim Erwerb einer Immobilie fällt für den Käufer in der Regel eine Grunderwerbsteuer an. Diese wird vom jeweiligen Bundesland erhoben und beträgt zwischen 3,5 % und 6,5 % vom zu Grunde liegenden Kaufpreis. Die Grunderwerbsteuer wird nach Beurkundung des Kaufvertrages fällig, worüber das Finanzamt vom beurkundenden Notar informiert wird.

Es fällt bei einigen Sonderfällen keine Grunderwerbsteuer an: z.B. Grundstückserwerb durch den Ehegatten oder früheren Ehegatten im Rahmen der Vermögensauseinandersetzung, bei Erwerb durch Personen, die in gerade Linie mit dem Veräußerer verwandt sind, der Grunderwerb von Todes wegen oder auch Schenkung unter Lebenden.

Wenn es bei einer Immobilienfinanzierung nicht nur einen Darlehensnehmer gibt, sondern zwei oder mehrere, spricht man von einer Gesamtschuldnerischen Haftung. D.h. konkret, dass jeder Darlehensnehmer für sich und unabhängig von den anderen zur vollen Tilgung der Darlehenssumme verpflichtet ist. Weigert sich beispielsweise ein Darlehensnehmer, die Rate für einen Kredit weiter zu bezahlen, kann sich die Bank an eine beliebigen Mitdarlehensnehmer wenden, um die Tilgung zu verlangen.

Die Gesamtkosten einer Finanzierung beziffern den Betrag, welchen man bis zur kompletten Rückzahlung des Darlehens, inklusive der Zinsen, an die Bank gezahlt hat. Dieser Betrag ist Bestandteil des Tilgungsplanes und eine gute Vergleichsmöglichkeit, um festzustellen, welche Bank günstiger ist. Das funktioniert allerdings nur, wenn auch alle optionalen Parameter gleichbehandelt werden. Hierzu zählen Sondertilgung, Tilgungsanpassungen, Zinssatz nach Ablauf der Zinsfestschreibung.

Im Sprachgebrauch zwar noch geläufig, in der Praxis aber kaum noch anzutreffen, ist die Hypothek als Form für die Besicherung eines Immobiliendarlehens. Das liegt in erster Linie an ihren Eigenschaften, die die Hypothek wesentlich schwerer für den Darlehensgeber und auch Darlehensnehmer handhabbar machen. Die Existenz der Hypothek ist immer an das Bestehen einer Forderung geknüpft. Folglich erlischt im Falle der Rückzahlung des Kredites die Hypothek und bei weiterem Kreditbedarf muss eine erneute Eintragung erfolgen. Eine Grundschuld hingegen erlischt nicht automatisch und kann als Sicherheit wiederverwendet werden.

Unter einem Immobiliendarlehen versteht man alle Kredite, die im Regelfall zweckgebunden für den Erwerb, Bau oder Sanierung einer Immobilie langfristig bereitgestellt werden. Diese haben meistens einen bestimmten Mindestbetrag. Außerdem erfolgt eine Besicherung auf der Immobilie. Im Gegensatz zu unbesicherten Kleindarlehen unter € 50.000,-- ist das Immobiliendarlehen für einen deutlich besseren Zinssatz zu bekommen.

Die Instandhaltungsrücklage muss jedes Mitglied einer Wohnungseigentümergemeinschaft leisten. Sie dient zur langfristigen Erhaltung der Immobilie. Es gibt keine gesetzlichen Vorschriften zur Höhe der Instandhaltungsrücklage. Diese wird von den Wohnungseigentümern selbst beschlossen. Die Höhe sollte sich an der Beschaffenheit der Immobilie, am Alter und der Ausstattung orientieren. Sie wird üblicherweise monatlich entrichtet und zählt zu den Bewirtschaftungskosten der Immobilie.

Instandhaltungskosten sind die Aufwendungen, die entstehen, wenn ein Gebäude in einem funktionsfähigen und nutzbaren Zustand gehalten werden soll. Grundsätzlich wird empfohlen, eine solche Rücklage bei der Budgetplanung zu berücksichtigen. Besitzer einer Eigentumswohnung werden zur Bildung einer Instandhaltungsrücklage verpflichtet.

Die Kapitalbeschaffung ist eine besondere Form der Immobilienfinanzierung, da das Darlehen nicht zweckgebunden verwendet werden muss. Voraussetzung dafür ist, dass die Immobilie nicht oder nur gering belastet ist. Allgemeine Praxis ist, dass die maximale Darlehenssumme gemessen am Wert der Immobilie 80 % nicht übersteigen darf. Die Bonitätsprüfung ist identisch zur Darlehensbeantragung mit Zweckbindung.

Die Kapitaldienstfähigkeit ist die Fähigkeit, jederzeit die vereinbarte monatliche Rate für das Darlehen zu erbringen. Die Prüfung der Kapitaldienstfähigkeit ist Schwerpunkt der Bonitätsprüfung durch die Bank. -> siehe auch Bonität

Als Kaufnebenkosten werden alle Anschaffungskosten bezeichnet, die zusätzlich zum eigentlichen Kaufpreis zu zahlen sind. Die Kaufnebenkosten setzen sich im Regelfall aus drei Komponenten zusammen:

Unter Konditionen versteht man im Allgemeinen die Bedingungen, unter denen eine Bank bereit ist, einen Kredit zu gewähren. Zu den Konditionen zählt nicht nur der Darlehenszins, sondern auch andere Faktoren wie bereitstellungszinsfreie Zeit, Sondertilgungsmöglichkeit, Tilgungsanpassungs-optionen usw.

Eine Kündigung ist die Willenserklärung zu einer einseitigen Auflösung eines Darlehensvertrages. Hierbei kann die Kündigung von Darlehensgeber und vom Darlehensnehmer ausgesprochen werden.

Des Weiteren unterscheidet man zwischen einer ordentlichen und einer außerordentlichen Kündigung. Kündigungsregelungen sind Bestandteil des Darlehensvertrages und decken alle möglichen Sachverhalte z.B. Zahlungsverzug oder vorzeitiger Verkauf der Immobilie ab.

Die KfW oder auch Kreditanstalt für Wiederaufbau ist Deutschlands größter Kreditgeber für staatliche Fördermittel. Der Schwerpunkt im Bereich Immobilien liegt dabei in der Förderung der Anschaffung von selbstgenutztem Wohnraum sowie der Herstellung von energieeffizienten Gebäuden. -> siehe auch Förderung

Die Laufzeit eines Darlehens definiert die Dauer bis das Darlehen mit der ursprünglich vereinbarten Rate zurückgezahlt ist. Die Laufzeit ist eine statistische Angabe, da diese von vielen Faktoren, die zu Beginn der Finanzierung nicht berücksichtigt werden können, beeinflusst wird. Dazu zählen insbesondere Tilgungsanpassungs- und Sondertilgungsmöglichkeiten aber auch Zinsanpassungen nach Ablauf der Zinsfestschreibung.

Langfristige Kredite bezeichnen in der Praxis Darlehen, die eine Laufzeit von mehr als 4 Jahren haben. Häufig handelt es sich dabei um Darlehen mit einer Kreditsumme von über € 50.000,--, die einer Sicherheit für die Bank bedürfen. Diese erfolgt in der Regel durch Eintragung einer Grundschuld auf einer Immobilie. Langfristige Kredite zeichnen sich durch einen niedrigeren Zins als, als beispielsweise Konsumentendarlehen, aus. Die Raten sind meist für einen längeren Zeitraum festgeschrieben.

Mit der monatlichen Belastung wird landläufig die Kreditrate bezeichnet, die durch die Aufnahme eines Darlehens entsteht. Diese ist bei Darlehen mit Zinsfestschreibung für die Dauer der Festschreibung gleich hoch und damit gut kalkulierbar. Nicht vergessen ist, dass neben der Kreditrate auch Bewirtschaftungskosten für die angeschaffte Immobilie anfallen.

Diese Kreditrate errechnet sich wie folgt:

Darlehensbetrag: 150.000 €

Sollzins pro Jahr x 2,5 % = 3.750 €

Anfängliche Tilgung pro Jahr x 2,0 % = 3.000 €

Summe pro Jahr: 6.750 €

Rate pro Monat: 562,50 €

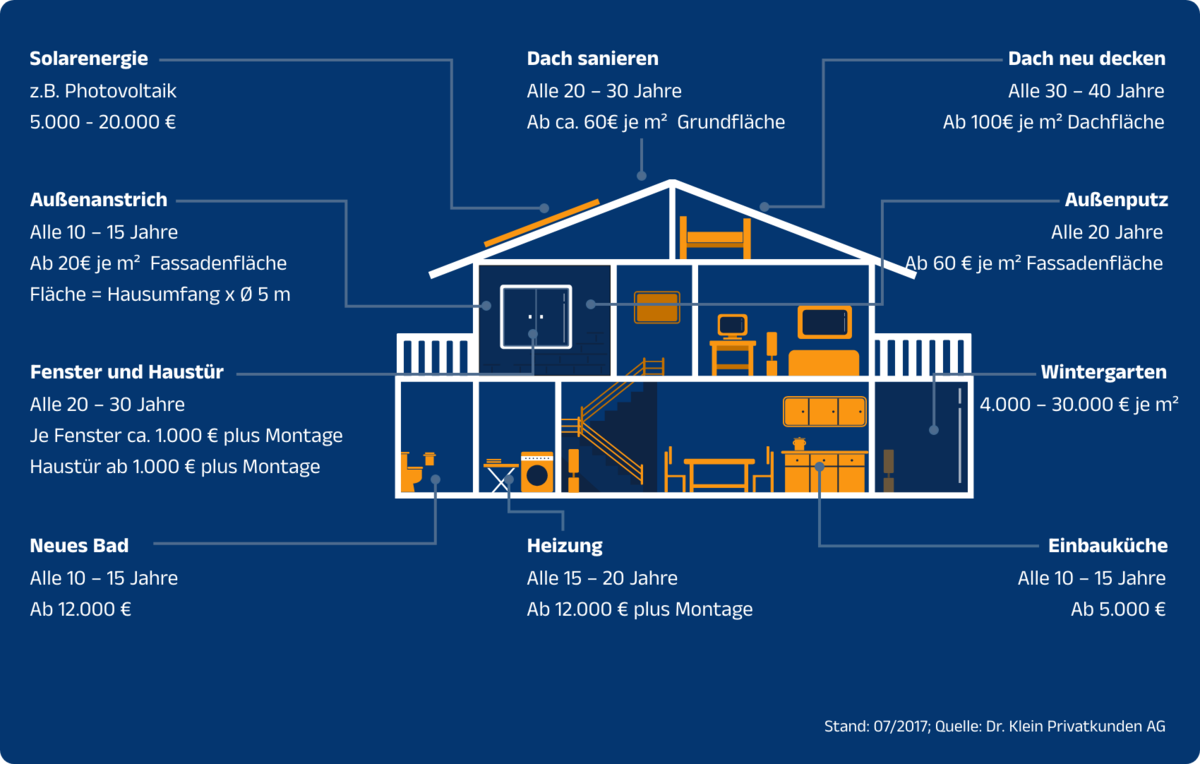

Wenn eine Immobilie modernisiert (auch saniert und umgebaut) wird, verbessert man die Wohnverhältnisse und damit den Gebrauchswert der Immobilie z.B. Wärmedämmung Fassade, neues Bad, neue Heizung etc. Die Kosten für Modernisierungsmaßnahmen werden in Rahmen einer Immobilienfinanzierung durch den Darlehensgeber zumindest prozentual ggfs. auch bis zu 100 % wertsteigernd anerkannt. Im Gegensatz dazu werden Renovierungskosten von der Bank nicht als wertsteigernd angesehen, was eine klare Abgrenzung in der Kostenaufstellung notwendig macht.

Nettodarlehensbetrag ist der Betrag bezeichnet, den der Darlehensnehmer ausgezahlt bekommt. In seltenen Fällen unterscheidet er sich von der beantragten Darlehenssumme, wenn aufgrund einer besonderen Finanzierungskonstellation Abzüge im Zusammenhang mit der Auszahlung erfolgen (Beispiele: Restschuldversicherung, Disagio).

Nominalzins ist eine veraltete Bezeichnung für den heutigen Sollzins. Er ist noch stark im Sprachgebrauch verankert. Siehe -> Sollzins

Im Zuge der Anschaffung einer Immobilie fallen verschiedene Nebenkosten an. Zu den nicht vermeidbaren Nebenkosten zählen die Notar- und Grundbuchkosten, da sämtliche Vorgänge rund um die Immobilie einer notariellen Beurkundung bedürfen. Das trifft auf den Kaufvertrag und auch auf die Bestellung einer Grundschuld zu. Die Kosten hierfür sind in der Notarkostenordnung festgelegt und richten sich nach dem Geschäftswert der zu beurkundenden Sache (z.B. Höhe des Kaufpreises). Aber auch bei der Eintragung von Sachverhalten im Grundbuch fallen Kosten an (z.B. Eigentümerwechsel). In der Praxis hat sich bewährt, die Notar- und Grundbuchkosten mit 2% der Anschaffungskosten zu beziffern.

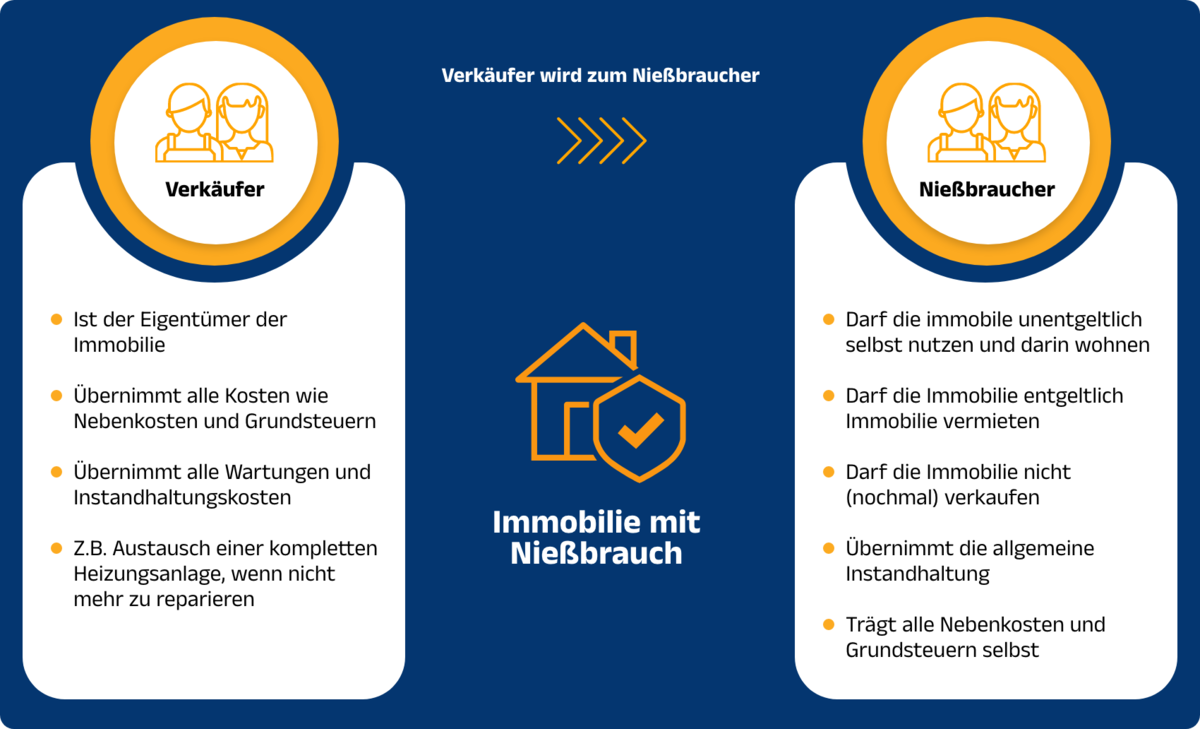

Unter dem Nießbrauch versteht man das Recht, eine Sache zu nutzen, an der man kein Eigentum hat. Dieses Recht ist weder veräußerbar noch vererbbar. Oftmals findet man den Nießbrauch im Bereich der vorgezogenen Erbfolge. Hier wird aus steuerlichen Gründen zu Lebzeiten das Eigentum auf einen anderen übertragen, ohne dass die wirtschaftliche Nutzung des Eigentums aufgegeben wird.

Der Nießbrauch wird im Grundbuch eingetragen und führt sehr häufig zu Problemen bei der Beantragung einer Finanzierung, da aus Sicht einer Bank die Drittverwendungsfähigkeit durch den Nießbrauch stark eingeschränkt ist.

Unter einer Nachrangfinanzierung versteht man ein zusätzliches Darlehen, welches notwendig ist, um einen finanziellen Engpass durch z.B. Kostenerhöhung für die Fertigstellung einer Immobilie zu decken. Da dieses Darlehen im Rang nach einer bereits bestehenden Finanzierung steht und auch ein geringer Betrag benötigt wird, sind solche Darlehen meistens teurer. In der Regel erhöhen die Kosten, die mit dem Nachrangdarlehen gedeckt werden sollen, nicht den Wert der Immobilie, so dass sich der Beleihungsauslauf verschlechtert und höhere Zinsen zu zahlen sind.

Bestenfalls beantragt man das Nachrangdarlehen bei der Bank, die bereits das Hauptdarlehen gewährt hat, da diese ebenfalls an der Fertigstellung der Immobilie interessiert ist. Für Drittbanken ist die Höhe des Nachrangdarlehens meist nicht attraktiv und das Risiko höher.

Die Bank zahlt ein beantragtes Darlehen erst dann aus, wenn die dafür notwendige Sicherheit (Grundschuld) im Grundbuch eingetragen ist. Manchmal kann aus bestimmten Gründen diese Grundschuld erst mit erheblicher Verzögerung im Grundbuch eingetragen werden. Die Notarbestätigung kann die Eintragung der Grundschuld ersetzen, da der Notar bestätigt, dass ihm keine Sachverhalte bekannt sind, die einer korrekten Eintragung der Grundschuld entgegenstehen. Die allermeisten Darlehensgeber erkennen die Notarbestätigung als Alternative zur Grundschuldeintragung an.

Bei Immobilienfinanzierungen wird der Begriff Objekt als Synonym für die zu finanzierende Sache verwendet. Dabei ist es egal, ob es sich um ein Haus, eine Wohnung oder ein Grundstück handelt. Man spricht auch von einem Beleihungsobjekt.

Eine Prolongation ist die Anschlussfinanzierung einer bestehenden Immobilienfinanzierung nach Ablauf der Zinsfestschreibung beim bisherigen Darlehensgeber. In der Praxis ist häufig eine Fortführung des Darlehens nach Ablauf der Festschreibung notwendig, da im Regelfall die Darlehenslaufzeit höher ist, als die Zinsfestschreibung.

Alternativ lohnt sich eine Anschlussfinanzierung durch Umschuldung zu einem anderen Darlehensgeber.

Unter einem Realkredit versteht man ein Darlehen, dessen Beleihungsauslauf 60 % des Beleihungsauslaufes nicht übersteigt und das ausschließlich durch Grundpfandrechte besichert ist. Bei einem Realkredit unterstellt der Kreditgeber, dass im Verwertungsfall der Erlös auf alle Fälle dazu ausreicht, die offene Darlehensforderung zu begleichen. Aufgrund des sehr geringen Risikos wird ein Realkredit mit den günstigsten Zinssätzen an den Darlehensnehmer ausgereicht.

Eine Restschuldversicherung verhindert unverschuldete Zahlungsausfälle insbesondere auch bei langfristigen Krediten für den Darlehensnehmer oder seine Hinterbliebenen. Es können verschiedene Risiken abgesichert werden, wie Arbeitsunfähigkeit, Arbeitslosigkeit, Unfall und Tod. Es gibt bestimmte Karenzzeiten und Bedingungen zu beachten, die je nach versicherter Gefahr bestehen.

Die Rangstelle ist eine Bezeichnung aus dem Grundbuchrecht und gibt an, in welchem Verhältnis bestimmte Rechte zu einander stehen. Das ist insbesondere bei einer Immobilienfinanzierung wichtig, da Grundpfandrechte in der Regel nicht gleichrangig nebeneinanderstehen. Der Rang hat jedoch z.B. bei einer Versteigerung eine große Bedeutung. Es gilt, dass aus dem Erlös immer zunächst das Recht im ersten Rang vollständig bedient wird und danach die folgenden Ränge. Ein Darlehensgeber wird also immer darauf bestehen, dass seine Sicherheit den ersten Rang erhält. Nur dann, wenn die Sicherheit einen weitaus höheren Wert hat wird er auch mit einem Nachrang einverstanden sein. Rangverhältnisse können durch Einigung auch verändert werden.

Im Gegensatz zur Modernisierung wirkt sich eine Renovierung nicht werterhöhend auf die Immobilie aus. Man beseitigt Schäden, die durch Abnutzung der Sache entstanden sind, z.B. Malern, Tapezieren, Fußbodenbeläge erneuern. Es ist ratsam, Rücklagen zu schaffen und eine Renovierung aus Eigenmitteln zu finanzieren.

Die Restschuld ist der Betrag eines Darlehens, der zu einem bestimmten Zeitpunkt noch nicht zurückgezahlt ist. Eine Übersicht liefert der Darlehensgeber durch Aushändigung eines Tilgungsplanes bei Beginn der Finanzierung. Dieser wird durch Inanspruchnahme von Sondertilgungsmöglichkeiten oder Tilgungsanpassungsoptionen beeinflusst.

Die Restschuld spielt immer dann eine größere Rolle, wenn das Darlehen am Ende einer Zinsbindungsfrist umgeschuldet oder prolongiert werden soll. Zu diesem Zeitpunkt ist es möglich die Restschuld durch eine zusätzliche Tilgung zu reduzieren.

Rückgewähransprüche hat ein Darlehensnehmer grundsätzlich für den Teil der Grundschuld der nicht mehr zur Absicherung eines Kredites benötigt wird. Somit wird sichergestellt, dass eine Grundschuld nach Rückzahlung des Darlehens durch den Eigentümer gelöscht werden kann. Rückgewährsansprüche können aber auch abgetreten werden. In der Praxis wird das in der Regel durch nachrangige Gläubiger verlangt, sodass so verhindert wird, dass der Eigentümer für die erstrangige Grundschuld wieder ein Darlehen aufnimmt, während der Nachranggläubiger weiterhin an der schlechteren Rangstelle verbleibt.

Der Sachwert stell fest, was es heute kosten würde, die Immobilie so zu bauen, wie sie heute ist. Dabei wird berücksichtigt, in welchem Umfang Alter und Baumängel auf die Herstellungskosten Einfluss haben. Der Sachwert ist ein Gebrauchswert ohne Berücksichtigung marktbeeinflussender Faktoren und wird als Vergleichswert im Bereich der Wertermittlung von Immobilien durch Banken angewendet.

Eine Selbstauskunft ist vom künftigen Darlehensnehmer abzugeben und gibt der Bank einen Überblick über die Einnahmen- und Ausgabensituation. Es ist eine Übersicht über Vermögen und Verbindlichkeiten des Antragstellers. Die Selbstauskunft ist für die Bank ein wichtiges Instrument zur Einschätzung der Bonität und zum Erkennen von Risiken. Sie ist wesentlicher Bestandteil des Kreditantrages und muss wahrheitsgemäß ausgefüllt werden.

Sollzins ist die offizielle Bezeichnung des noch im Sprachgebrauch befindlichen Begriffs Nominalzins. Im Gegensatz zum effektiven Jahreszins sind im Sollzins die Darlehensnebenkosten nicht mit enthalten. Er ist nie höher als der Effektivzins und neben dem Tilgungssatz die Grundlage für die Ermittlung der monatlichen Rate eines Immobiliendarlehens.

Unter der Sollzinsbindung versteht man die mit der Bank vereinbarte Zeitspanne, in der der Zinssatz sich garantiert nicht ändern wird. Banken bieten Sollzinsbindungen bis zu 30 Jahren an. Für den Darlehensnehmer ergibt sich die Möglichkeit eine Kalkulationsgrundlage zu schaffen, weil sich während der Zinsbindung, unabhängig von der Marktentwicklung, die Darlehensrate nicht ändert. Im Gegenzug hat der Darlehensnehmer in Ausnahmefällen die Möglichkeit, während der Sollzinsbindung den Darlehensvertrag zu beenden. Darlehen mit einer Sollzinsbindung über 10 Jahre hinaus kann der Darlehensnehmer, unter Einhaltung einer Kündigungsfrist von sechs Monaten, 10 Jahre nach vollständigem Empfang, zurückzahlen.

Eine Sondertilgung wird bei Abschluss eines Darlehensvertrages zwischen dem Darlehensgeber und dem Darlehensnehmer vereinbart und bezeichnet eine meinst wiederkehrende zusätzliche Tilgungsoption neben dem vereinbarten Tilgungssatz. Diese kann trotz einer Sollzinsbindung kostenfrei ausgeübt werden. Die Sondertilgung wird heute üblicherweise von Darlehnsgebern in Höhe von 5 % pro Jahr bezogen auf den ursprünglichen Darlehensbetrag eingeräumt. Da es sich um eine Option handelt, muss diese nicht ausgeübt werden und auch nicht in voller Höhe. Sie kann aber auch nicht vorgezogen oder nachgeholt werden.

Sondertilgungen sind eine gute Möglichkeit, die ursprüngliche Laufzeit eines Darlehens zu verkürzen und damit auch die Höhe der gezahlten Zinsen zu reduzieren.

Sollte sich beim Darlehensnehmer abzeichnen, dass er z.B. für die erste Zinsbindungsfrist keine Sondertilgungen durchführen kann, lohnt es sich, dass mit dem Darlehensgeber zu besprechen, da dies ggfs. zu einem besseren Zinssatz führt.

Die sogenannten Sicherheiten bei einer Immobilienfinanzierung sind die Instrumente der Bank, die einen möglichen Kreditausfall kompensieren sollen. Man unterscheidet zwischen Sach- und Personensicherheiten. Wobei heut zu Tage im Wesentlichen Sachsicherheiten zum Einsatz kommen. In erster Linie sei hier die Grundschuld genannt. In bestimmten Finanzierungskonstellationen kommt zusätzlich ein Bausparvertrag hinzu, wenn in diesen die eigentliche Tilgung für das zu Grunde liegende Darlehen erfolgt. Versicherungen, Wertpapiere und Guthaben spielen eine untergeordnete Rolle. Genauso ist es mit Personensicherheiten, wie zu Beispiel einer Bürgschaft. In der Regel werden mögliche Bürgen als zusätzliche Darlehensnehmer verpflichtet.

Die SCHUFA, Schutzgemeinschaft für allgemeine Kreditsicherung, ist eine private Wirtschaftsauskunftei und liefert Informationen zu Kunden mit denen Unternehmen ein Kreditrisiko eingehen. Nahezu die gesamte Bankenlandschaft ist Geschäftspartner der SCHUFA, so dass im Rahmen der Beantragung eines Immobiliendarlehens verlässliche Informationen zum Kreditrisiko des Antragstellers zu bekommen sind. Dieses wird in einem Scoring zusammengefasst und ist ein Teil der Grundlagen für die Kreditentscheidung. Die SCHUFA kann zwar nur mit dem Einverständnis des Antragstellers angefragt werden, jedoch verweigern Banken eine Darlehenszusage, wenn der Antragsteller der SCHUFA-Abfrage nicht zustimmt.

Unter der Schuldübernahme versteht man den Wechsel der Haftung für Verbindlichkeiten auf einen neuen Schuldner. Der Gläubiger der Forderung muss allerdings zustimmen, um sich vor einem ggfs. zahlungsunfähigen neuen Schuldner zu schützen.

Häufig kommt die Schuldübernahme im Rahmen einer bestehenden Immobilienfinanzierung vor, wenn z.B. aufgrund von Scheidung ein neuer Darlehensnehmer an die Stelle des bisherigen tritt.

Eine Tilgung ist die Rückzahlung eines Darlehens. Üblicherweise erfolgt diese planmäßig und regelmäßig auf Basis einer Vereinbarung zwischen Darlehensgeber und Darlehensnehmer über deren Höhe. Hierbei wird ein bestimmter Prozentsatz pro Jahr der Darlehenssumme festgelegt. Dieser Betrag wird in der Regel mit den anfallenden Zinsen als Monatsrate an den Darlehensgeber entrichtet, bis das Darlehen zurückgezahlt ist. Die Tilgung darf einen bestimmten Betrag nicht unterschreiten, da sonst Laufzeiten entstehen, die über die Lebenserwartung des Darlehensnehmers hinausgehen.

Eine außerplanmäßige Tilgung liegt dann vor, wenn ein Darlehen aufgrund bestimmter Umstände vorzeitig getilgt wird. Das kann zum Beispiel durch den Verkauf der Immobilie passieren, die als Sicherheit für das Darlehen dient.

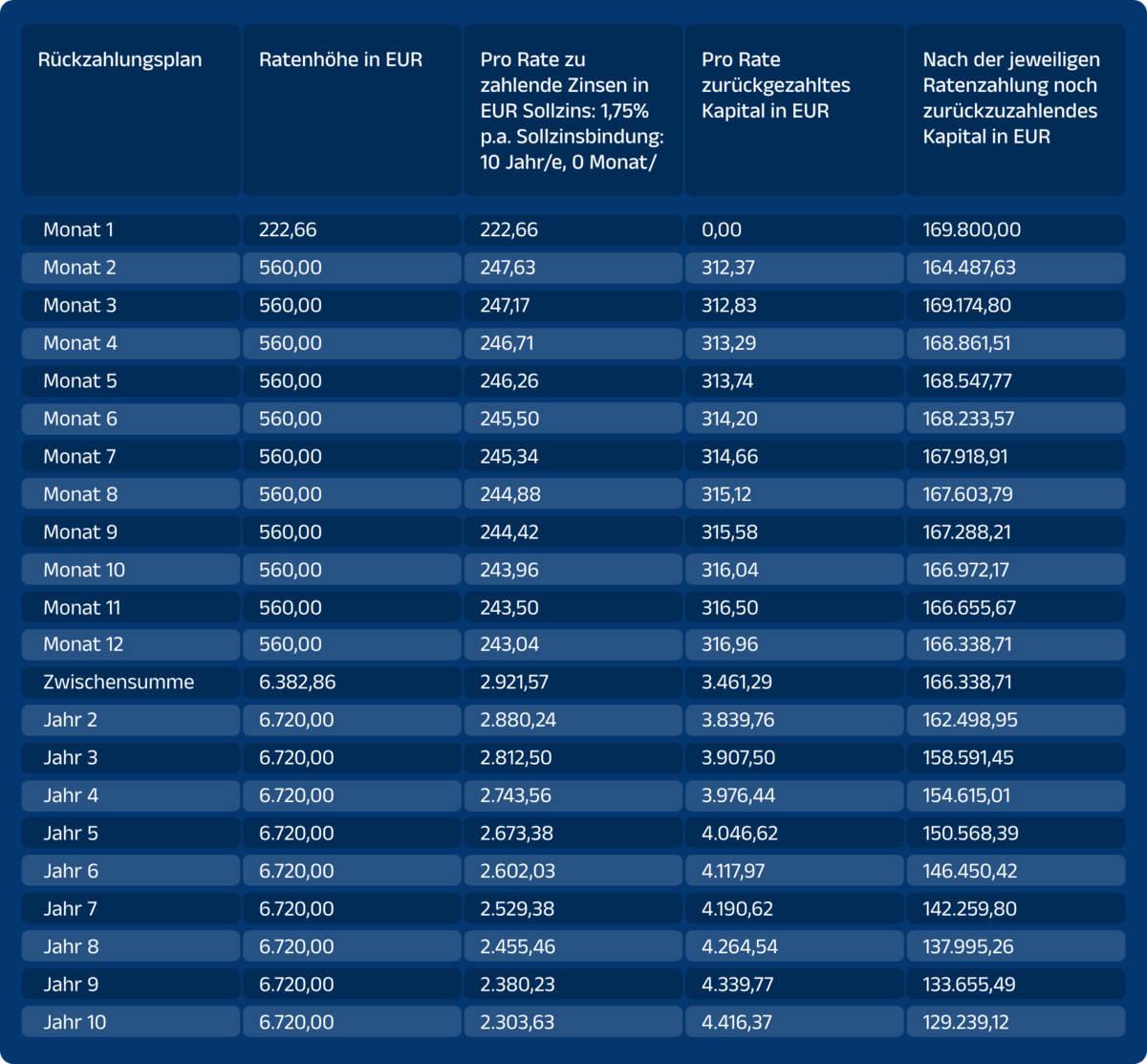

Mit Hilfe des Tilgungsplanes kann der Darlehensnehmer den voraussichtlichen Rückzahlungsverlauf seines Darlehens einsehen. Dieser kann allerdings von verschiedenen Faktoren beeinflusst werden und deshalb an Aussagekraft verlieren. Da der Auszahlungszeitpunkt und damit Tilgungsbeginn des Darlehens oftmals nicht bekannt ist, tritt hierbei die erste Unschärfe auf. Des Weiteren kann der Tilgungsverlauf stark beeinflusst werden durch Ausübung von Sondertilgungs- oder Tilgungsanpassungsoptionen. Es empfiehlt sich, nach Ausübung einer solchen Option den Tilgungsplan durch den Kreditgeber neu erstellen zu lassen.

Tilgungspläne stellen meistens den Darlehensverlauf über die gesamte Kreditlaufzeit dar. Da der Zinssatz allerdings nur für die erste Zinsfestschreibungsfrist bekannt ist, rechnen Banken den Tilgungsplan mit dem gleichen Zinssatz weiter. Das Risiko, dass der Zinssatz nach Ablauf der Festschreibung nicht auf demselben Niveau ist, ist hoch.

Ein Tilgungszuschuss wird meist im Rahmen der öffentlichen Förderung für eine Investition gewährt. Im Gegensatz zu zinsverbilligten Darlehen muss ein Tilgungszuschuss nicht zurückgezahlt werden. Tilgungszuschüsse sind zweckgebunden. Das heißt, die Mittel stehen dem Kreditnehmer nicht direkt zur Verfügung, sondern werden automatisch zur Tilgung des geförderten Darlehens eingesetzt. Prominentestes Beispiel für einen Tilgungszuschuss liefert die KfW im Rahmen der Förderung für energieeffizientes Bauen.

Nicht zu verwechseln ist der Tilgungszuschuss mit anderen Zuschüssen wie z.B. dem Baukindergeld. Hier liegt keine Zweckbindung vor.

In einer Teilungserklärung werden Eigentumsverhältnisse bei einem Mehrfamilienhaus durch notarielle Beurkundung geregelt, welches in Wohneigentum aufgeteilt wird. Hierbei wird zwischen dem Sondereigentum an der Wohnung und dem gemeinschaftlichen Eigentum unterschieden. <die Teilungserklärung ist rechtlich bindend und eine zwingende Voraussetzung für den Verkauf von Eigentumswohnungen. Auf Basis der Teilungserklärung werden die Wohnungsgrundbücher angelegt.

Insbesondere in Verbindung mit einem Bauvorhaben bieten Banken eine anfängliche tilgungsfreie Zeit an. Diese soll dazu dienen, die Doppelbelastung aus noch zu zahlender Miete und schon beginnender Rate möglichst niedrig zu halten. In der tilgungsfreien Zeit zahlt der Darlehensnehmer nur Zinsen auf den in Anspruch genommenen Darlehensbetrag. Klassischerweise sind Darlehen der KfW immer mit einer tilgungsfreien Zeit von einem Jahr ausgestattet, die bis auf 5 Jahre erweitert werden kann.

Die durch die tilgungsfreie Zeit verlängerte Laufzeit des Darlehens muss meist durch eine höhere Tilgung und damit Kreditrate kompensiert werden.

Unter dem umbauten Raum ist die Kubatur eines Gebäudes zu verstehen. Dieser berechnet sich aus Länge x Breite x Höhe eines Gebäudes und wird im Bereich der Immobilienfinanzierung für die Ermittlung des Objektwertes benötigt. Eine Berechnung des umbauten Raumes gehört häufig zu den Mindestunterlagen, die eine Bank im Rahmen einer Finanzierungsbeantragung benötigt.

Die Vorfälligkeitsentschädigung gibt den Wert an, den die Bank bei vorzeitiger Rückzahlung eines Darlehens während der Zinsfestschreibungsfrist verlangen kann. Diese fällt auch an, wenn ein Darlehen nach Ablauf der Widerrufsfrist nicht in Anspruch genommen wird. Man spricht dann von einer Nichtabnahmeentschädigung.

Der für die Höhe der Vorfälligkeitsentschädigung maßgebliche Schaden entsteht dadurch, dass vorzeitig zurückgezahlte Kredite meist nicht wieder zu dem Zinssatz ausgeliehen werden können, zu dem es ursprünglich möglich war.

Grundsätzlich ist aber eine Bank nicht verpflichtet, Darlehen vor Ablauf der Zinsfestschreibung zurückzunehmen. In den durch den Bundesgerichtshof definierten Fällen (Verkauf der Immobilie, Wunsch auf Nachfinanzierung, welche die Bank aber ausschlägt) ist die Bank immer berechtigt, eine Vorfälligkeitsentschädigung zu verlangen.

Die Berechnung der Entschädigung ist gesetzlich geregelt und dem Darlehensnehmer in nachvollziehbarer Weise offen zu legen.

Der Verkehrswert oder auch Marktwert gibt den Wert einer Immobilie an, der zu einem bestimmten Stichtag gewöhnlich zu erzielen ist. Hierbei werden die Objekteigenschaften, rechtlichen Gegebenheiten, der Zustand des Objektes und die Lage des Grundstückes berücksichtigt. Aufgrund der vielen Faktoren sollte beim Verkauf der Immobilie der Verkehrswert durch Sachverständige (Gutachter, Makler) erstellt werden.

Ein Volltilgerdarlehen bezeichnet, unter Risikogesichtspunkten betrachtet, die beste Variante einer Immobilienfinanzierung für den Darlehensnehmer. Der Zinssatz ist für die komplette Dauer der Rückzahlung des Darlehens festgeschrieben. Es gibt kein Zinssatzänderungsrisiko und die monatliche Darlehensrate ist immer gleich. Oftmals geht ein Volltilgerdarlehen mit einer höheren monatlichen Rate einher, da die Dauer der Zinsbindung begrenzt ist. Auch sind meist bei einem Volltilgerdarlehen keine Sondertilgungen möglich. Die gesetzlich geregelte Kündigungsmöglichkeit ist davon ausgenommen.

Das Vorkaufsrecht berechtigt einen Dritten, eine zum Verkauf angebotene Immobilie vorzugsweise zu erwerben. Vorkaufsrechte sind teilweise gesetzlich geregelt, können aber auch vertraglich vereinbart werden. Es gibt dingliche, schuldrechtliche und öffentlich-rechtliche Vorkaufsrechte.

Bei dinglichen Vorkaufsrechten wird ein Vermerk zugunsten der Vorkaufsberechtigten im Grundbuch eingetragen und praktisch eine Verfügungssperre verhängt. Ein Verkauf der Immobilie wird nur rechtswirksam mit Zustimmung des Vorkaufsberechtigten.

Beim schuldrechtlichen Vorkaufsrecht handelt es sich um im BGB definierte Sachverhalte. Ein Mieter hat das gesetzliche Recht, beim Erstverkauf seiner Wohnung diese zu den gleichen Konditionen zu erwerben, wie ein potenzieller Käufer.

Beim öffentlich-rechtlichen Vorkaufsrecht handelt es sich um das Recht einer Gemeinde, freigewordene Flächen zuerst zu erwerben, die für das Allgemeinwohl von Interesse sein können.

Unter der Valutierung versteht man die Auszahlung eines Darlehens. Diese erfolgt dann, wenn die von der Bank festgelegten Auszahlungsvoraussetzungen erfüllt sind.

Die Finanzierung eines Immobilienvorhabens gänzlich ohne Eigenkapital nennt man Vollfinanzierung. Diese ist in der Praxis kaum noch anzutreffen, da Banken selbst bei bester Bonität unter Risikogesichtspunkten die Nebenkosten der Anschaffung oder Herstellung nicht mitfinanzieren. Einige Banken akzeptieren die Möglichkeit, dass das fehlende Kapital mittels eines Fremddarlehens beschafft wird (Eigenkapitalersatzdarlehen).

Die Vollfinanzierung ist teuer. Die risikogesteuerten Zinsaufschläge der Banken und auch die Kosten für ein Eigenkapitalersatzdarlehen sind hoch. Für die Bank ist dies ein unbesichertes Konsumentendarlehen, welches eine monatlich spürbare Rate verursacht. Mit dem Einsatz von Eigenkapital lässt sich viel Geld sparen.

Die Wohnimmobilienkreditrichtlinie ist im Jahr 2016 in Kraft getreten und enthält vereinheitlichte Regelungen bei Immobilienkrediten. Im Wesentlichen wurde damit Erfahrungen aus der Finanzkrise Rechnung getragen. Wichtige Punkte sind: die Kreditwürdigkeitsprüfung mit zuverlässiger Einkommensbetrachtung, Lebensphasenplanung, verschärfte Beratungspflichten, Offenlegung von Entgelten für Vermittler, fachliche Anforderungen an Bankberater.

Wohnungseigentum wird durch Eintragung ins Wohnungsgrundbuch begründet und bezeichnet das Eigentum an einer einzelnen Wohnung. Die Rechte am Wohneigentum sind im Wohneigentumsgesetz geregelt. Hier ist auch geregelt, dass das Wohnungseigentum aus dem Sondereigentum an den Räumen der Wohnung besteht, dem Miteigentumsanteil am Gemeinschaftseigentum sowie am Grundstück und den tragenden Wänden und Decken. Der Miteigentumsanteil wird konkret festgelegt und im Wohnungsgrundbuch üblicherweise in Tausendstel angegeben.

Bezüglich des Gemeinschaftseigentumes bildet man mit den anderen Eigentümern eine à Eigentümergemeinschaft.

Eine Zweckerklärung ist immer dann notwendig, wenn ein Immobiliendarlehen durch eine Grundschuld abgesichert werden soll. Die Grundschuld hat im Gegensatz zur Hypothek einen abstrakten Charakter und muss deswegen konkret einer Forderung zugeordnet werden. Man unterscheidet zwischen einer engen und einer weiten Zweckerklärung.

Bei einer engen Zweckerklärung einigt man sich darauf, dass die Grundschuld lediglich als Sicherheit für eine konkrete Darlehensforderung (dem Immobiliendarlehen) dient. Hierbei handelt es sich um die in der Praxis gebräuchliche Form der Zweckerklärung.

Bei einer weiten Zweckerklärung dient die Grundschuld nicht nur als Sicherheit für das Immobiliendarlehen, sondern auch für bestehende und künftige andere Forderungen, die die Bank aus der Geschäftsbeziehung haben kann (z.B. überzogenes Girokonto).

⇒ Siehe Festzins